地产江湖

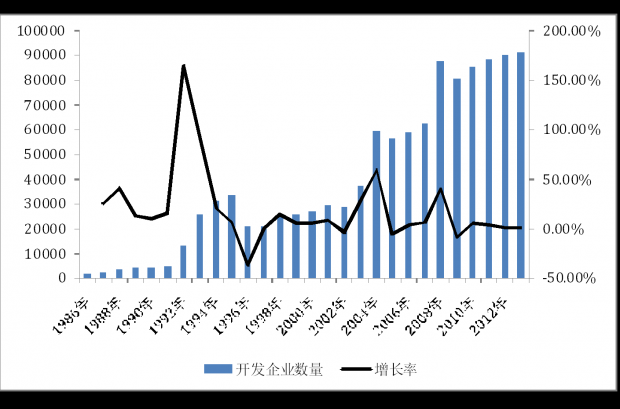

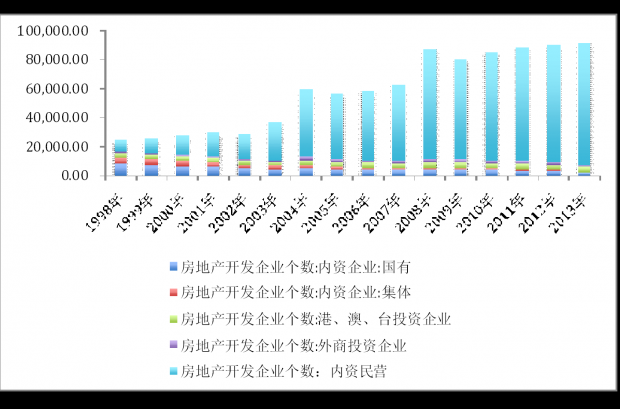

截至2013年末根据有关机构统计中国房地产开发企业数量超过了9万家,其数量增长的波动与中国房地产市场波动高度吻合(见图1)。房地产市场是最早对不同所有制(不同资金属性)开放的行业,因此民营经济和民营房地产公司可以在这个中国增长最快行业里成长(见图2)。虽然中国有注册和核准的房地产开发企业达到9万家之多,但是市场内情则是,这些房企开发企业大多数属于大的开发企业的地区分公司或项目公司,以及遍布数百个城市和数千个县的中小型开发房企,其中不乏属于不活跃或僵尸性质企业(这里不做原因探讨)。如果按照每年有一个新盘推出、又有一块土地购买作为开发房企业务活跃度标准衡量,那么达到这样开发企业的数量占总体比例不超过1%。虽然这些年民营开发房企数量占有率超过了90%,但是从2008年以后大型央企开发商大量出现后,虽然民营开发房企数量占有率没有什么变化,但是销售金额和销售面积市场占有率则开始低于了房企数量占有率。尤其排名前20房企,出现了前些年不同的比较大的变化。国有大型房企强力回归市场,这是行业内部变化的一个区别于以往的明显特征。但是如果放在一个更大宏观环境下,开发房企数量增长的时代将要过去,内部分化、淘汰将会在未来一段时间内变得异常的激烈和残酷,生存和发展问题对于所有性质的房企则是同样的,超过了市场份额的所谓“意识形态”之争。

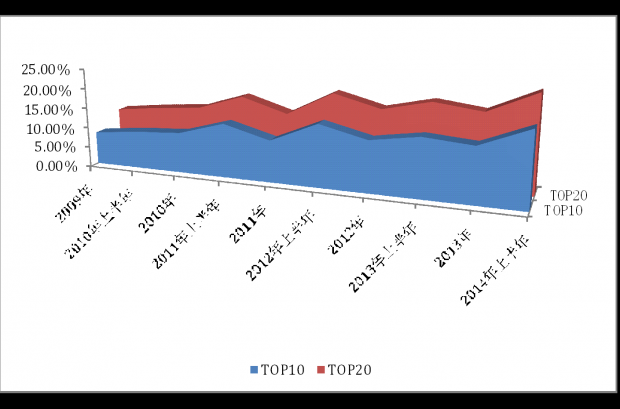

截至2012年中国开发房企从业人员达到了238万人,房地产大型施工单位有数百家、房地产服务的中介机构上千家。直接和间接与房地产行业有关从业人员超过千万。中国拥有全世界最多房地产开发企业、拥有最多房地产中介和建设单位。中国最大房地产开发商万科在2009年成为了全球最大房地产公司(股票市值和销售额)。进入2014年无论是开发企业、建设单位、以及中介机构产业集中度开始大规模出现了提升势头,尤其开发企业产业集中度已经开始全面显现(见图3)。这一趋势最初是由于2004年后,房地产市场开始施行严格土地招牌挂制度以后,形成的房企高资金门槛,让中小房企开始边缘化,逐步不得不远离市场。虽然期间有业外资金“大款”进入其中搅动了部分市场,但是这不过使得用资金门槛洗牌速度更加快了而已。随着房地产市场进入去库存化和调整期的到来,业外淘金者会再次离开这个市场,中小企业也很难返回。接下来的市场将会是大企业和专业化较强房企展开以企业品牌和产品竞争时代。目前处于转化期初始阶段。房企管理内容、房企人员变动、产品模式都会变得比之前要巨烈许多。

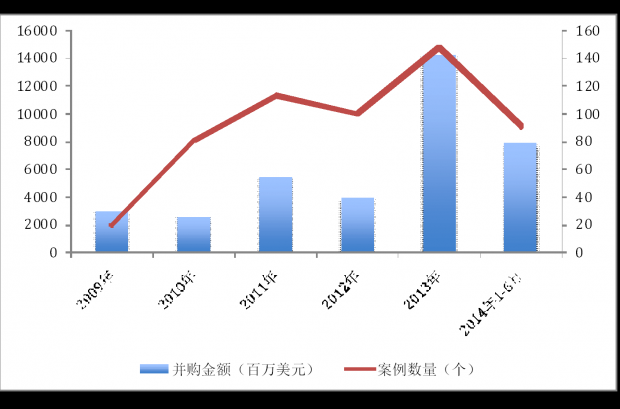

房企并购从2013年再次活跃起来(见图4),这是房地产行业进行自身调整的开始新一轮迹象。前两轮并购超中的那种以收购项目公司的项目和项目公司土地的情形估计在此轮将很难见到。直接重组大型房企可能性在加大(股权收购),比如近期绿城和万通股权变化事件就具有标志性的意义。并且由于房地产利润率出现全面下滑,以及市场销售增长乏力的问题,大型房企开始利用资金优势,以并购方式进入其他行业的情况(包括海外)从2012年已经迈出了尝试步伐,进入2014年已经全面出动了。在大型房企中有恒大、万达这样多元化先锋,也有继续保持定力专业化的万科。我们应该以开放态度和平静心态看待这一切的变化,而不是去简单去评论谁是谁非。如同房地产行业火爆时,联想、海尔、格力进入房地产市场一样。这都是行业和经济变化的一个过程。如果房地产基金能够在未来全面地发展,那么那时也会形成新的商业地产收购和并购热潮。经过这些年的中国房地产梯级发展,根本不用担心房企战略眼光和战略执行能力,即使有个别大型房企在时代变化中,出现失误和失败以致淘汰了,也不知道大惊小怪,这都是历史进化的一部分。

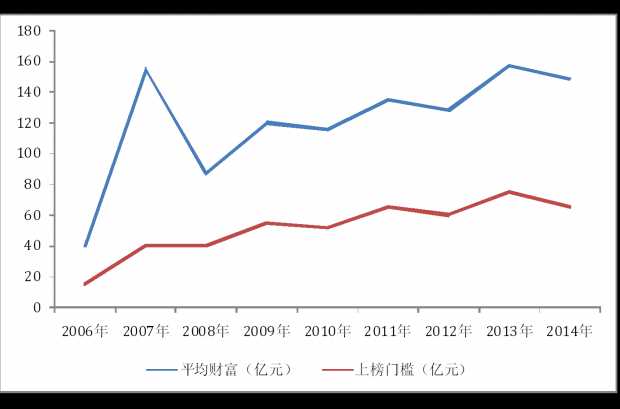

超级财富行业带来超级富豪的产生。根据胡润富豪榜的统计中国上榜富翁有30%来自房地产和房地产相关行业、有30%上榜富豪都或多或少地投资房地产行业、有30%上榜富豪是因为投资房产或由于房产升值。其中由于公司股票上市进入当年富豪榜,成为所谓“新人”富豪的直通车。根据胡润榜近年变化趋势(见图5),结合未来数年房地产面临环境(市场和上市),房地产产生富豪最佳时期已经悄然过去,虽然个案依然还会有,整体生产富豪的年代以不再有。家族色彩较浓的房企,正在处于二代人交接时期;王石海外游学、冯仑职位的转换、任志强退役,在这个时期集中出现并不偶然,浓缩了自身和行业太多的内容。这些内容既是行业话题,也是时代话题。

在房地产企业家群体中,早期有一部分是来自国家机关下海人士,比如“92年派”的“万通六君子”;也有来自部队的转业军人,比如王健林、王石和任志强。还有来自其他行业的,比如钢铁业的许家印。另外还有如同世茂家族型房企。正是由于他们这样有着类似早期身世和经历,并且这个群体又同时出现在房地产行业,并且占有行业内主流地位,使得这个行业本来就比较特殊,而在某些方面相比其他行业更加特殊和独特。比如在竞争方面,中国房地产公司之间很少出现类似中国互联网公司之间那样的直接(有时属于恶性)并且直至到法律层面“斗争”,类似SOHO中国与复星法庭之争,在房地产行业内是一个极为罕见个案。并不是说,房地产行业没有所谓人才挖角、客户争夺的这样竞争事件存在,而是说总体这个江湖是比较和平的。但是如果这“大气”和“豪气”的一代人全面退出了历史舞台,房地产江湖在下一代掌门人中还会不会像现在这样平静、平衡和有序恐怕很难说。

如同这个行业一样,房地产企业家也是一直饱受争议的群体。房地产企业家在社会中各自形象也是不同的、显现出多样性。他们各自表达事情的风格和价值理念也是非常繁杂。人们对他们的不同看法,有的来自于企业家们自身的公众场合显示出来自我形象和观点;有的来自于对财富膜拜或蔑视。两极化在对房地产企业家评述中最为明显。从社会话语权来看,房地产企业家的地位仅次于政府官员;部分房地产企业家日常“语录”,是网络热衷传播信息之一。从曝光度角度来看,在中国各个行业中前几年处于第一位,目前有被互联网企业家超过迹象。房地产企业家“营销”意识,经常可以把生意和慈善两件不同类型事情,交织在一起向外界传递。中国房地产企业家如同中国这个时代一样非常高调和多样复合,非常难用一句话来概述,究竟是一个怎样一个形象。全世界中除了中国,除了中国房地产行业企业家,有如此这般表现,其他国家企业家不可能有如此公开又高调社会表现,他们都是大多通过非媒体方式,与政府或社会进行沟通,总体属于采取低调方式与社会其他群体打交道。即使出现在公共媒体上,大多也是谈专业话题,并不涉及社会话题。中国这样媒体话语生态确实是在世界范围内是“独一无二”。这确实是中国一个的特色,即一个社会缺乏必要的各阶层话语权平衡的特色。从时间长期角度来看,这是一个特殊历史时期,虽然还会延续一段时间,但是终究会慢慢改变的,社会不同角色各负其责时代在中国终究会到来。

房地产商为了培养企业内部文化、传播企业的理念,以及与外界交流和联系,大型地产商都有自己办的“内部刊物”和“小报”。有的企业内部刊物已经有十几年的历史。开始这些刊物并没有广泛社会知名度,也没有刻意地去向社会上推广。仅仅是在房地产企业之间的“内部刊物”在特定范围和特定圈子内有较高知名度。房地产企业形成群体办“内部刊物”风潮的还是近些年的事情,并且其中一些有着合法的出版编号,完全可以对外发行。随着“内部刊物”发行扩大受到更为广泛人士的注意,其中一些大型“内部刊物”发行量甚至超过了一些知名杂志发行数量。撰稿人从房企内部人员,向内外结合方向发展。开发商所办“内部刊物”已经成为了当今中国房地产行业的一种独特文化现象。能够形成如此的这样的局面,与这些年大的政策和舆论环境较之以前有所宽松有关,以及人们需要听到更多声音和资讯相关。房地产“内部刊物”开始向外扩散,它表述的内容、观察的角度有别于公开媒体。其中企业价值的阐述、内部信息的披露、多样化观点的包容,极大地满足读者了好奇心和求知欲。房企实际上是用一种“软推广”的方式强化了企业品牌扩展、企业家形象塑造、以及项目和产品营销。并且较好地起到与外界联系和联谊的作用。

中国房地产行业在中国媒体上具有超级地位必然带来舆论超级关注。在一个开放又娱乐性的年代,各类媒体需要明星、需要有话语权的人士来表达。中国房地产企业家群体中,思想活跃、口才良好、文笔犀利、善于雄辩人士比比皆是,正是符合成为媒体明星基本条件。于是我们就看到了全球独有属于中国媒体现象:地产企业家不在一个闷头做事,地产大佬变成舆论红人、网络作家、论坛中的演说家。他们亲自撰写思想和认识的评论、以及专门介绍成功地产企业书籍不断地进入了畅销书行列。那些知名房地产大佬通过一切媒体手段与社会沟通和交流,他们的讲话、他们的博客、他们的微博正在形成一股地产舆论的力量,吸引着媒体、影响着大众。他们是全媒体时代的“开心果”、“预言帝”。

中国房地产行业被普遍认为是一个暴利的行业。因此对其道德审判没有一天停止过。以后也会随着房价起落而起伏。社会舆论的批判或鞭挞之声传遍了社会各个角落,不断地呼吁其参与者开发商要有良心、在市场上要讲道德,不要唯利是图、对社会要有爱心。每次中国社会发生重大灾难,人们不约而同地关注着房地产行业的表现。对于房地产行业某些人其中的不当言论、不合时宜做法都给予不留情面的批评。正是因为这样的压力和以往的教训,近年来房地产行业在面对中国灾难和社会需要帮助事件里变得积极和有效。大型开发商或企业家群体都相继独立或与社会其他团体联合成立了公益性、慈善性基金会来参与社会的公益、环保和救灾活动。

面对以上提到的种种的房地产负面的东西,当然我们不能说中国房地产的问题代表所有中国的问题。它有这个时期中国普遍存在于社会各个角度共同的问题,也有它自身行业的特征所带来特有的问题。换句话说,中国社会出现所有的问题可以在房地产行业都能找到它的影子。房地产行业出现的各种问题在社会其他行业也或多或少地存在。中国房地产行业被社会的资源过分倾斜和投入,中国经济发展过度地依靠房地产发展,既是房地产问题也是中国经济的问题。中国房地产行业粗放式发展方式与中国经济中粗放式方式紧密连接,房地产模式中不可持续的部分也是中国经济不可持续性的一部分。

图1:历年中国开发企业数量变化情况

数据来源:根据Wind基础数据

图2:历年不同资金属性房地产开发企业数量变化情况

数据来源:根据Wind基础数据

图3:近年房企销售排名前10和前20市场占有率变化情况

\

\

数据来源:CRIC,中国房地产测评中心

图4:近年房地产行业并购变化趋势

数据来源:清科数据

图5:历年房地产财富榜前50名变化情况

数据来源:胡润财富榜

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号