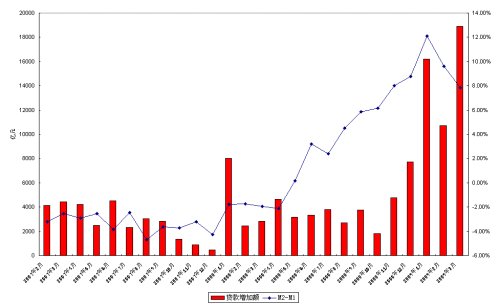

在第一季度公布所有经济数据中,信贷算是放了最大礼花。无论是速度,还是数量都是创记录的。甚至信贷投放这种“赏心悦目”画面,看上去让人们开始担心和不安起来:它的持续和转向可能性。因为行政干预下的政策,上或下都会表现的比较“硬”。由于信贷数据“吓人”,下调利率和存款准本金这些花色品种,恐怕短期很难在放在礼炮中去发射了。

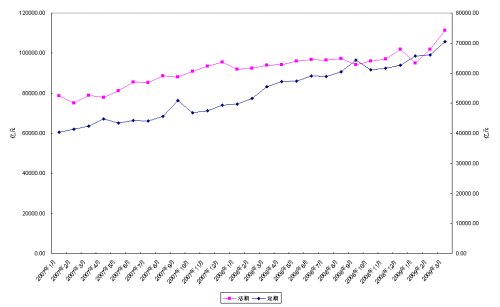

关注礼花的人们还没有散去,希望有新的礼花再放出来。接下来几个月固定资产投资可能是夺下信贷放礼花最适当的选手。某个月数据出现惊人数据以及呈现现在信贷政策同样困局现象,不会使我们意外。行政力量支持下的“行政GDP”和“行政投资”数据将是第二和第三季度主要看点。3月份企业活期存款和定期存款均出现同时大幅提高情况,而在1月份则是明显背离的(见图1和图2)。预计政府会用有力政策驱赶仍然停留在银行系统企业资金“下海”。

冷静认识充裕的流动性

企业活期存款上升与M1走势相吻合。但是这种充裕流动性并非简单理解为企业投资是在“蓄势待发”,而是产品“去库存化”,例如房地产和汽车3月份销售。以及参与金融市场短期套利的结果。期间你并没有看到房地产开工率、土地购买和汽车投资产能扩充提高信息。1-3月股市上升幅度超过了固定资产增幅。证券市场3月份保障金也有明显增加。证券市场在3月份法人减持(所谓大小非)股份数量也创了记录,因此这些资金也使得企业活期存款上升另一个原因。

保守心态并不没有放松

企业定期存款增长速度并不没有因为鼓励投资而丝毫放松,企业对未来不确定性担心仍然普遍存在。有条件国有大型企业充分利用政策优势,将授信额度用到极限,宁可资金支付利息放在帐上不被使用。因为98年时经验告诉它们,信贷政策容易“大起大落”,因此在宽松的时候必须“抢”;另外即使之后还本付息有困难,依据历史经验最终也可以采取债转股方式处理。但是此时不利用资金把规模提上去,那才是没有抓住机遇。收购资金目前在政策上已经开启,但是收购资金流不过是在不同股东之间转移,对短期经济没有什么直接帮助。另外在之前货价损失和各类投资投资损失黑洞,也需要信贷资金进行填补。由此国有企业还有多少资金可以用于投资确实是一个未知数。民营企业目前对于投资和经济都比较保守。因为振兴计划直接参与可能性比较少,觉得使不上劲,信贷支持又不普遍。民营企业现金为王意识比较浓厚。

图1:企业活期和定期存款情况

图2:货币投放情况

数据来源:中国人民银行

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}