最近关于中国钢铁业现状和铁矿石进口问题再次掀起争论热潮。在我看来这是既是一个长期话题,也是一个周期性话题。而其中信息的“半透明”化,使得简单问题,而被“人为”地复杂化。

今年铁矿石囤积是意外吗?

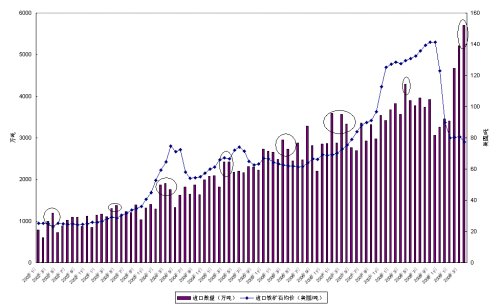

根据对8年来铁矿石数据分析(见图1),每年2-4月都是铁矿石进口高峰期。特别是中国2003年开始参加每年一度铁矿石谈判以后更是如此。因此所谓今年出现囤积说法,并不是事实,这是首先是一个周期性的问题。其次其中大部分原因是一致的,只是每个年份中有些其他因素价格加进来。今年主要一个目前国际价格比较回落幅度大、其次是国际价格已经低于国内价格。三存在国家战略储备的因素。

图1:近年来中国月度进口铁矿石数量和进口平均价格

进口数量大就影响价格谈判吗?

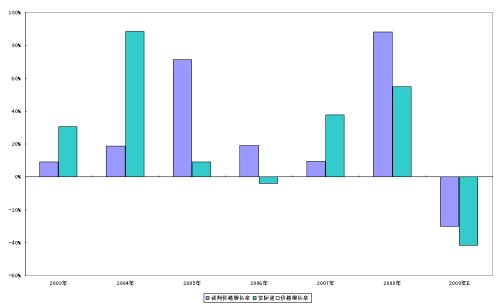

回顾自2003年以来中国铁矿石谈判合同价格和实际海关平均进口价格增长率来看(见图2),一些年份以合同价格进口有利,一些年份有所损失(中国不是所有企业可以享受合同价格的)。根据一般调整规律,一般是依照前一年合同价格与市场价格差异“填平补足”,与进口量不是直接有关。但是这些年铁矿石上涨背景与数量则是有关的。但是4月份中国创了进口最高值,但是并不意味着今年合同进口价格就上涨,反而可能性是下跌。因为去年中国方面合同价格是受到损失的,预计2009年的合同价格下跌应该在30%左右。

图2:近年铁矿石合同价格与海关进口价格的比较

中国是铁矿石上涨关键因素吗?

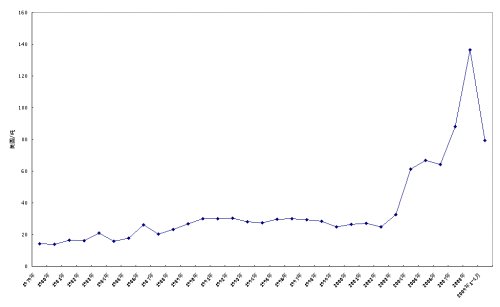

国内有一种说法,中国不是造成这些年国际大宗原材料上涨的主要原因,而是来自国际投机因素。但是这种说法非常牵强。不利于调整经济发展心态和目标。更符合实际说法应该是:中国是主要因素,而不是唯一因素。铁矿石进口价格开始打破以往价格区间,正是中国开始大规模增长和开始参加合同谈判的时间(见图1和图3)。

图3:30年来中国进口铁矿石年度平均价格变化趋势

谁在大手进口?

根据近年来海关数据可以看出,占市场合同进口铁矿石比例超过80%的是国有大型钢铁企业和国有大型贸易企业。大多数民营企业进口主要是现货贸易方式。那么显然去年实际结果,对于采取合同价格企业是不利的,亏损也是明显的。

表1:近年来主要进口铁矿石排名前10位企业

宝山钢铁股份有限公司

中钢贸易集团

武钢集团国际经济贸易总公司

马钢国际经济贸易总公司

济南钢铁股份有限公司

中国首钢国际贸易工程公司

江苏沙钢国际贸易有限公司

山东莱钢国际贸易有限公司

日照钢铁控股集团有限公司

邯郸钢铁集团进出口有限公司

淘汰落后产能?

最近关于钢铁业淘汰落后产能说法非常流行,但是所谓淘汰落后产能可能演变成淘汰中小钢铁企业;经营不善国有企业保留,而经营优良民营企业淘汰。目前真正情况是“先进”产能比“落后”产能过剩、比如各类板材。原因来自钢材出口萧条、造船和家电大量定货取消。反而中小企业建筑类钢材在固定资产投资上升中畅销。

并购整合难吗?

中国钢铁行业产业集中度一直被认为比较低,问题一般认为是由于地方分割的原因造成的。其实回顾国际钢铁业整合规律来看,都是在成长停滞期后才得以完成。中国整合难以像其他国际那样,主要原因它一直处于快速成长期,这期间如果没有大的调整,始终整合问题不能进行。其次是产业集中度的提高不是靠一个调整经济周期就能完成的。三整合应该是市场和企业来完成,不能靠行政命令。一些国有企业虽然大,但是经营能力并不强,资金黑洞在这次危机中已经成分暴露,此时再让它去整合其他企业,是否有足够说服力?让人值得怀疑的。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}