第二季度中国经济增长率即将由官方公布,市场普遍预期与第一季度持平,但是很少有人预期这就是经济增长率此轮的数字的底部,虽然有人曾经在第一季度高喊过那就是底部。

中国经济探底没有结束,因为改革还没有实质性启动,因此不可轻言经济已经见底。首先是改革让人乐观,之后才是经济见底乐观性的存在。但之前也不能简单认为就是悲观,而是一种阵痛加逐步取得共识的必经的过程。暴雨大灾之后物价形势向上升的可能性在加大(此次暴雨预测技术难度并不大,5月25日在财新本博客”焦躁的6月?”一文开篇就提到了这种可能性)。

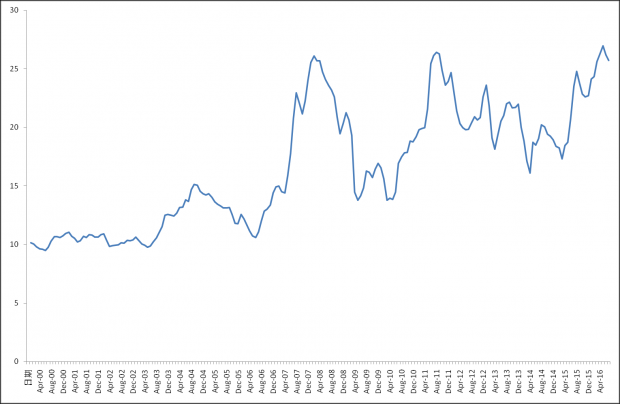

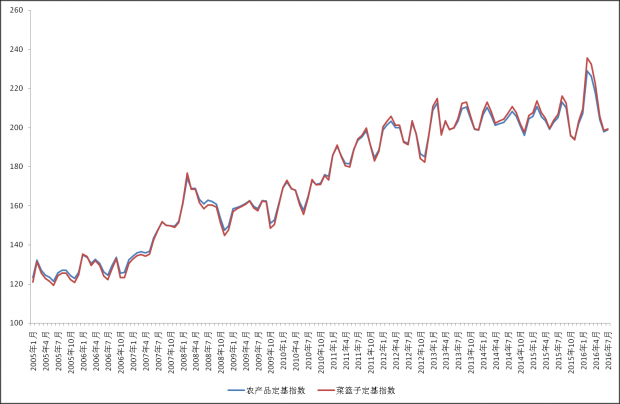

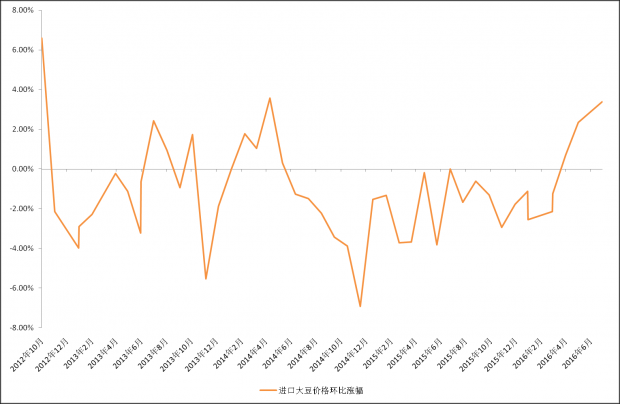

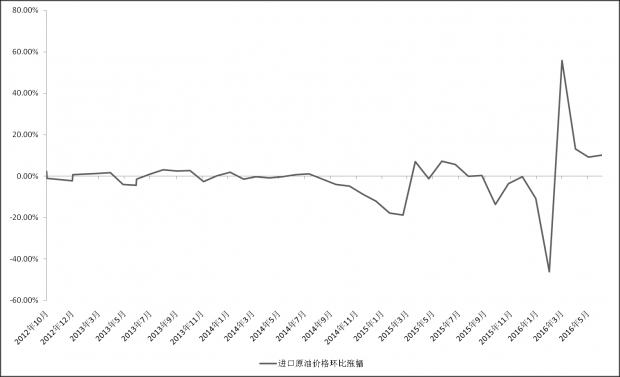

我们先看看内生性通货膨胀形势,猪肉价格是物价先导性非常明显价格(见图1),在创了历史新高后,目前小幅回落应该为阶段性的。农产品情况也如此(见图2)。人口因素、劳动力成本因素,土地因素都使得农产品价格呈现刚性上涨趋势。 然后我们再看看输入性通货膨胀形势如何?进口大豆价格和进口原油价格,是影响中国日常生活通货膨胀,最大两个来自外部的商品。从走势明显看出两个进口商品价格,在低迷了两年后,近几个月呈现出连续上升的趋势。因此接下来存在内生性和输入性通货膨胀因素形成共振的情况,至少到明年上半年经济下滑与物价上升趋势将会变得越来越明显,即轻微滞涨经济现象出现已经不可避免。

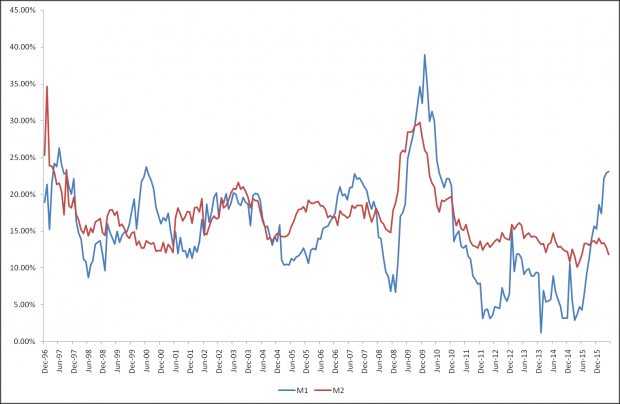

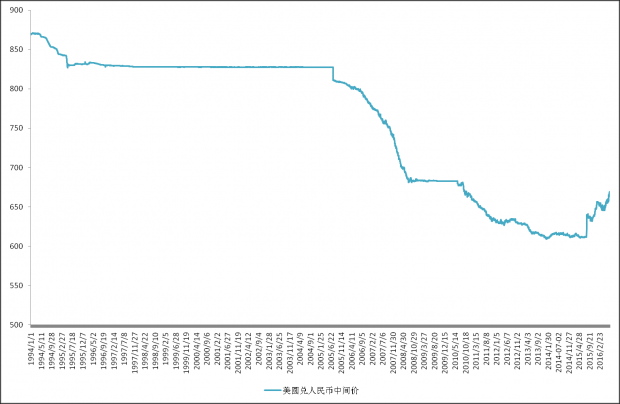

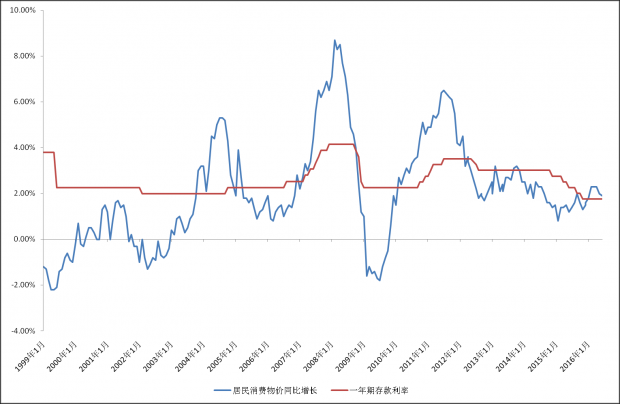

在这个过程中货币供应量和人民币汇率由于保就业压力,以及在企业超低利润率和出口形势压迫下,货币收紧和人民币不贬值实际上变得不可能。货币不紧加货币贬值的组合的存在,物价不上升几乎不可能,除非你让房价或者股市、期货市场价格飞上天。其实就是现在,从物价与存款利率关系已经悄然进入了第四轮负利率时期(见图7)。

图1:猪肉价格历年走势

图2:农产品价格指数趋势

图3:进口大豆价格环比走势

图4:进口原油价格环比变化趋势

图5:M2和M1走势

图6:人民币对美元汇率走势

图7:物价与利率

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}