任何金融产品都有自己运行周期,决定周期因素非常复杂,但是经济趋势是第一决定要素,至于社会因素均属于突发性、非常态性的扰动因素。一国本币兑世界主要货币的汇率在完全市场化国家,金融产品中的汇率期货基本能够表明汇兑趋势,在局部市场化的国家(即有部分管制),汇率期货只能代表部分投资者预期,因此观察趋势时还要观察这个国家货币管制(干预)特点,以及货币黑市交易价格。在完全控制汇率国家,真实汇兑价格参考显然是黑市价格。但无论那种市场形态,都有周期存在,中小周期(3年以内)会被人为(操纵)的改变,但是大周期(30年)不会被人为所左右,即使完全计划经济的国家也是如此。

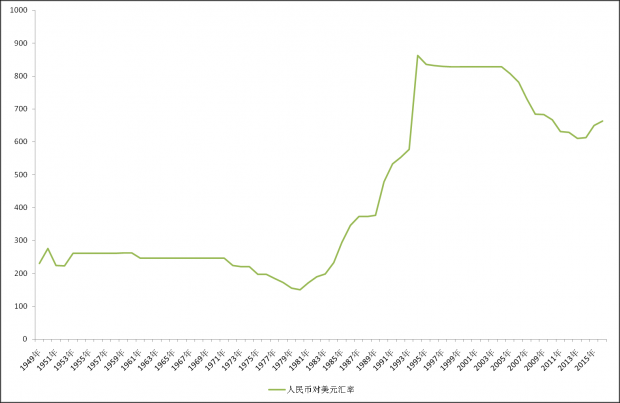

中国建国以来经历从计划经济到具有中国特色市场经济转型,从大周期建国以来人民币兑美元汇率走势来看(见图1),也证明了即使在计划经济时期,虽然汇率波动并不频繁,但是不是一成不变的,而是符合大的经济波动循环。换句话说趋势的力量是不会被人为改变的。无论这个国家是什么经济模式。经济模式的差别仅仅反应在波动是显得更为有自然的韵律性,还是非自然的韵律性。如果我们对目前中国经济处于改革开放以来最重要调整期没有异议的话,那么中期而言(不少于三年)人民币贬值基本趋势是无法改变的,无非这种趋势周期内会有些往复而已。比如有些时段比较敏感,会出现一些反向运动小周期,但是大的周期不会改变。从人民币兑美元图标中,从浪型角度即使纯技术分析而言,第二大浪也存在着再返回前期高点可能性,即构成双头的态势。从时间角度2018年年末或者2019上半年达到这一位置存在可能性。

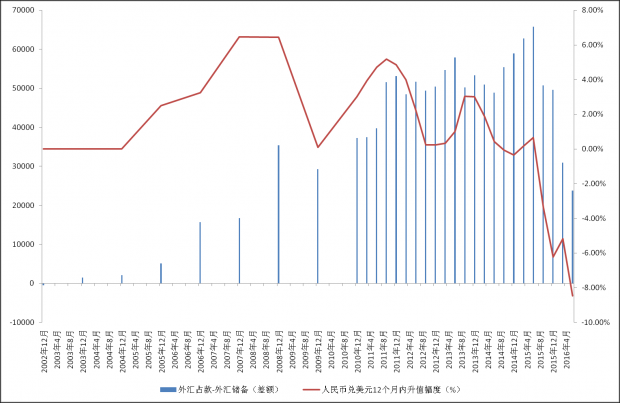

我们再换一个角度分析人民币兑美元中期汇率的情况。外汇占款是中央银行购买各种方式流入境内外汇使用人民币数量的余额,购买的外汇又构成了国家外汇储备。理论上外汇占款对应是等额的外汇储备,但是实际上不会是这样的,因为存在着一个是汇率变化的因素,另一个存在着外汇储备运营时的盈亏问题,从而影响这两笔账不是等额的。所有的人都会希望外汇占款的余额小于外汇储备,这样的不平衡是受到极大欢迎,但是目前中国情况不是这样。当外汇占款减去外汇储备后发生了明显差额,并且这个差额随着人民币兑美元汇率升值和贬值的变化出现扩大或缩小状况(见图2)。我们在这里不去探讨外汇储备运营情况造成这样差额影响情况,仅仅根据人民币兑美元汇率这单一因素的变化,去探讨人民币兑美元汇率的变化对差额影响。差额越小汇兑压力就越小,改变这种汇兑压力,显然贬值是最直接手段。目前两者差额大约是外汇占款百分之十,假设外汇储备运营是不赔不赚的情况下,那么填补这个差额,意味着需要人民币兑美元未来12个月在目前情况下再贬值百分之十即人民币兑美元到7.3一线就可以达到平衡,如果外汇储备运营是盈利的,那么贬值幅度就不需要达到百分之十。如果外汇储备运营是亏损的,那么贬值幅度自然需要超过百分之才能达到平衡。一般情况而言,外汇占款与外汇储备不需要等额即平衡,即使外汇占款超过外汇储备也无妨,但是如果是在一个资本外流周期中,那么在不采取所谓外汇管制强化手段(比如托宾税或限制兑换外币)情况下,那么本币贬值的准市场化手段就不可避免。

图1:人民币兑美元历年趋势变化

图2:外汇占款-外汇储备的差额与人民币兑美元汇率12个月之间的关系

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}