阅读:0

听报道

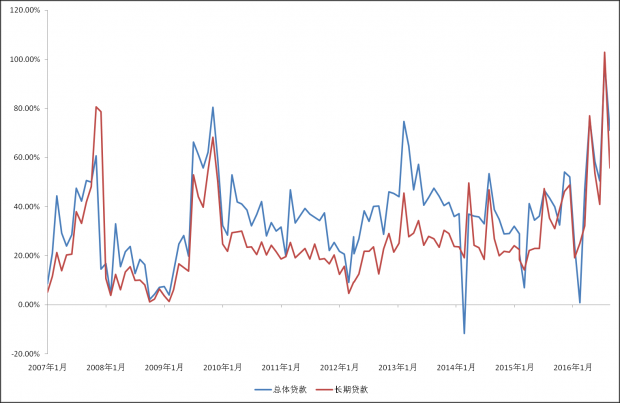

现实与历史信息的比对是发现历史重复与不是简单重复内容的关键。自2007年以来两波房市上行,都没有这波个人信贷杠杆化之高,从月度个人新增贷款占当月全部新增贷款之比例就可以见一般(见图)。今年杭州假离婚现象并非新事情,在2013年天津就出现过。类似日光盘、限购政策轮回、以及“人为信息”干扰市场都是历史的重复。但是此轮深圳和上海出现的首付贷、互联网金融提供买房过桥贷款则是第一次大规模的出现,它造成了历史不是简单重复内容,比如因为首付贷大多发生在一线城市,因此这次一线城市大多呈现疯牛状态。它部分扩散在也是围绕一线城市所在的珠三角、长三角主要省会城市展开牛市行情,而东北、西北地区则完全另外一种景象。但是有些现象和信息则是较之以往第一次缺席,比如我们在此波行情中没有看到听到温州、山西、鄂尔多斯炒房团身影。因此主流进入房市资金应该是以银行为主,而不是以往与民间集团式资金的分庭抗礼。还有一种信息处于比较暧昧的状态,就是银行到底有没有并且有多少资金放给了,用个人现房或某种意义上的期房进行抵押再贷款,被无论是主观还是监管不足用于购买新房行为。也许这些还不是此波的主流,也许下一波会成为主流。只有当潮水退去时才能看清一切,让暧昧变得清澈。

图:个人月度长期贷款占当月全部银行新增贷款比例变化趋势

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}