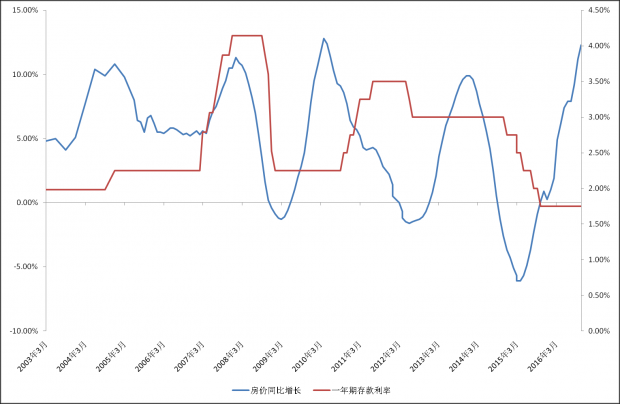

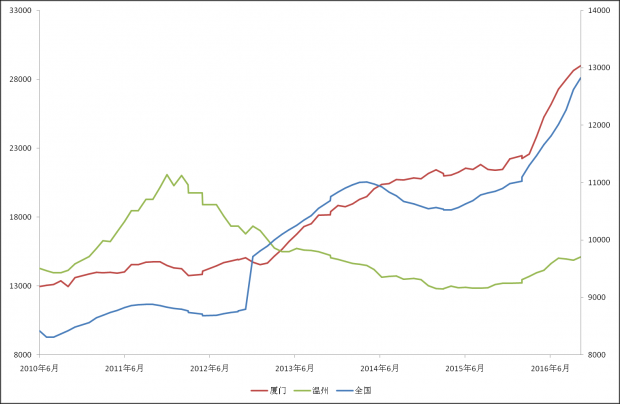

心平气和讨论房价是件困难的事情,因为房价已经到了云端之上。2017年是否是一个房价大的拐点,目前看条件并不具备,除非这些条件在2017年发生根本性的变化。看似目前有些之前因素正在发生变化,比如信贷政策,部分城市出现首付贷款比例提高,但是与此同时这些城市房地产(期房或现房)库存也出现了紧张情况,形成某种意义上的对冲局面,武汉和杭州比较典型。目前限购政策不是全国性的,但是有一点不能忽视的是,房贷利率政策则是全国统一的,目前利率是历史上的最低位,在利率政策没有本质性转变,期待房价出现趋势性下跌中外房地产市场从未出现这样的案例(图一)。只有供过于求和购房资金成本上升形成共振才能出现房价具有持续性下跌。单一的限购政策只能影响成交量和短期房价的波动,形成不了对长期走势的影响。任何一轮房地产上升行情都有领涨市场(或者城市与地域),我们依然认为此轮房地产市场领头羊不是耳熟名详那几个一线城市,而是厦门这座含义多多的城市。继续关注厦门和温州市场房价(图二)变化,可以为我们扑抓到那个市场变化到来时刻。如果说2017年利率政策是宏观焦点,那么厦门就是微观的焦点。

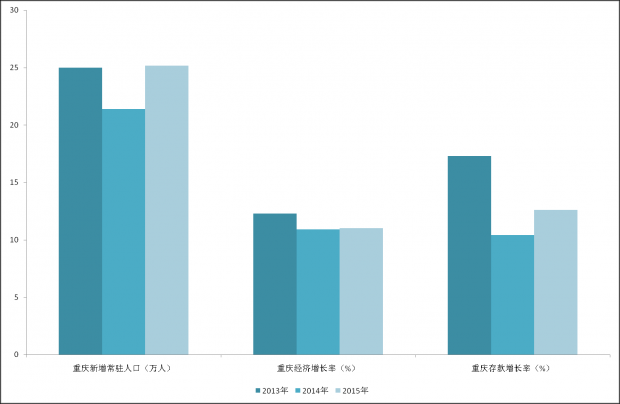

市场和房价分化在2017年将是不可避免的。人口因素在未来房地产市场观测中占有越来越重要位置,因为一个城市是否有净人口流入变得对经济和房地产市场越来越重要。成年净人口流入决定了一个城市财富创造和消费潜力,而成年净人口流入,又可以分为财富性移民流入与工作性移民流入两种,一线城市最大吸引力就是对财富性和工作性移民双重吸引力。而中国二线城市大多仅仅对工作性移民具有吸引力,未来城市吸引力比较主要看对财富性移民吸引力。我们对比一下北京和重庆情况,就会发现一些有趣现象。北京近三年新增常驻人口已经呈现下降趋势,经济增长也是如此,但是北京地区本外币存款确实呈现反向上升趋势(图三),说明北京财富性移民即对其他地区吸金能力依然强劲,高房价有着强劲资金后盾。重庆则是近三年经济的增长明星,新增常驻人口比较稳定,经济增长也在一个较高区间,但是本外币存款增长波动则不大,对外资金吸附力不明显,内部产生资金可能性为大,因此不容易像北京那样出现大量超级富人和大量购买房子为了投资。北京和重庆吸引力变化是不同的(图四),两地城市化率说明,他们不在一个阶段,各有各的优势。北京城市化率已经达到了86.5%,属于脱离城市化阶段完全进入都市化阶段,而重庆城市化率目前是60.94%,因此仍然没有到都市化阶段,因此基本居住和部分改善性需求是主体。从北京已经是以二手房交易为主市场,而重庆依然是一手房市场也可以作为佐证。更为有趣的是,北京和重庆两地人均存款数,一个是592.36万,另一个是95.4万,差别大大超过两地城镇居民可支配收入比例。这个两个数字非常接近两地内城房屋购买套均中位数价格,但是揭示内涵则是完全不同的,北京是贫富差距巨大,而重庆则是贫富差距较小。

图一:房价与存款利率

图二:全国、厦门和温州房价走势

图三:北京新增人口、经济增长和存款增长情况

图四:重庆新增人口、经济增长和存款增长情况

以上数据来源:国家统计局 中国指数研究院 北京市统计局 重庆市统计局 中国人民银行 央行北京管理总部 央行重庆管理总部

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}