从去年下半年以来似乎由央行通过公开市场操作,对市场利率施加影响,来试图起到全社会企业去杠杆化源头作用,其即刻的反应则是金融市场更剧烈动荡,而不是实体企业去杠杆化,而是债券市场的剧烈动荡到几乎形成了实质金融危机的结果,显然是事与愿违,并且造成负面影响,主管部门被自己行为所吓到,又不得不在今年出现定向投放给特定金融企业资金情况,因此就形成这么多年以来的一个怪圈,即央行放水上杠杆是在金融系统搞来搞去,资金炒资金一波又一波;市场泡太大,又抽水减杠杆造成金融市场动荡,造成金融企业危机,由此又担心系统性风险提高,又开始新的一轮大起大落开始。一开始放水实体企业还可以受到资金光顾,一同加杠杆,后来经过几个回合后,金融企业的资金在放水时也不进入实体了,而是抓这种轮回(也是资金周期)时间差彻底玩钱了,并且也就根本不出金融系统了,在各个金融市场跑来跑去,因此就形成了经济的金融化,并且金融资产不断地大幅虚增,又形成不是倒逼管理层改革的态势,而是金融危机恐吓的绑架态势。并且由于金融企业天生风险性格双重性,如果去杠杆化从金融领域开始非理性抽资行为使得实体企业受到伤害更大,因为其特征就是加杠杆和去杠杆都是一窝蜂,不管青红皂白。

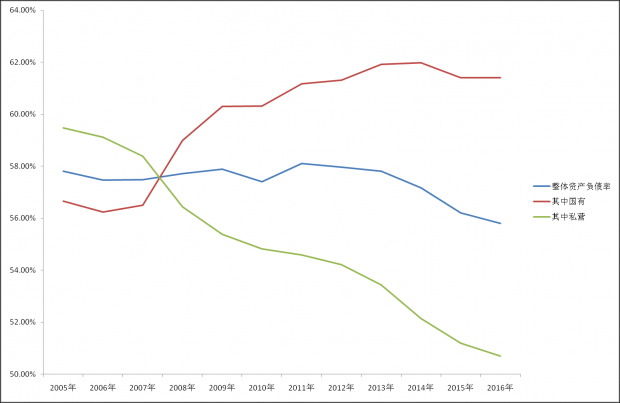

为了避免这种循环,必须认识到去杠杆着力点不在金融系统,而是在实体经济系统,并且去杠杆初始阶段,不应采取利率手段,而是采取严肃市场纪律,让该倒闭企业无论是什么所有制企业一视同仁让僵尸企业消亡。如果有意识形态不安全感,可以妥协为社会做出次优选择,欢迎成立新的国有企业,也要让负债累累旧国企离开市场。我们可以从图表数据清楚地看出来,这些年民营企业就是经历着用市场手段在去杠杆化,而唯有国有企业没有真正地去杠杆化,反而在2008年后加速杠杆化(这与世界经济潮流相反)。因此如果把去杠杆化作为一个经济上不得不解决得问题,那么目标就是整顿国有企业的市场纪律,通过市场方式关停并转,金融系统只能在其中扮演辅助的作用而不应成为主角,并且金融系统也应尊重市场纪律。

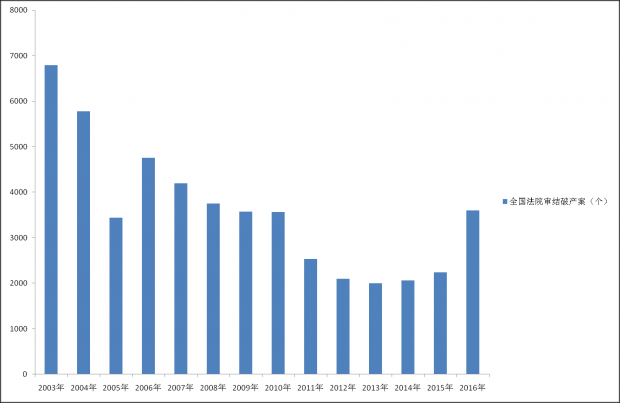

2016年全国法院系统受理破产案件是近几年最多,它预示着两个现象,一个是负面的,那就是经济下行压力加大后,企业经营风险正在通过市场化手段释放,换来一系列需要处理好的后续事宜。比如企业职工安置和再培训的问题。另一个则是正面,因为经济纠纷和整合不在通过行政命令方式,而是通过市场手段之一即法律方式解决,真正地实现了能够市场解决得都通过市场解决,一种社会经济发展的最优选择的方式,其实这是一种政治决断。

目前中国的经济形势和企业去杠杆化还处于半推半就犹豫尝试阶段,此时如果判断不够精确,仅仅因为物价有所上行,就贸然加息进入所谓收紧资金周期,那么金融风险将即可显现,然后又不得不放水造成新的恶性循环,给金融恶性政策套利者以投机的机会。如果长期资金在金融系统内玩来玩去,无法以平衡方式进入实体经济,那么技术创新就成为无源之水,而且社会财富过于集中在金融系统,必然无法解决贫富差距问题,而且更加失衡,不良风气必然流行,即全民金融化投机化,最后只能通过一次大的风险释放来解决,但是我们能经受那样一次一地鸡毛状态吗?

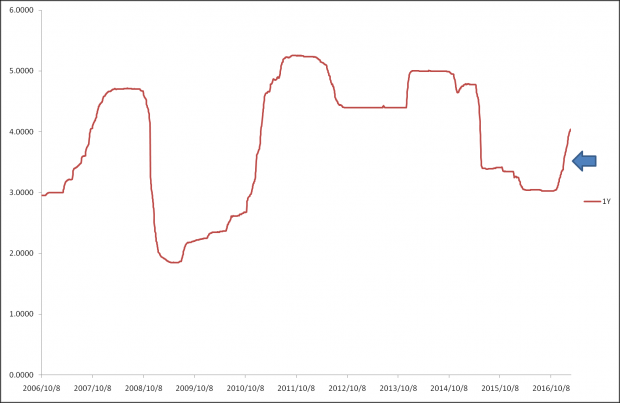

图一:上海银行间拆放一年期利率变化趋势

图二:近年不同所有制企业资产负债率的变化趋势

图三:全国法院历年来审结企业破产倒闭案件数量变化趋势

以上数据来源:全国银行间同业拆借中心 国家历年统计年鉴 最高人民法院年度报告

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}