每年新增固定资产规模越来越大,但是与此同时这几年出现了资产荒,值得股权投资资产标的则越来越少,说明基建类形成的资产从收益率角度,变得越来越差。地方债务(无论采取什么方式形成的)压力越来越大,如果仅仅规模其实并不可怕,麻烦不是规模,而是项目建成后的收益率,无法有效支付资金成本才是关键。

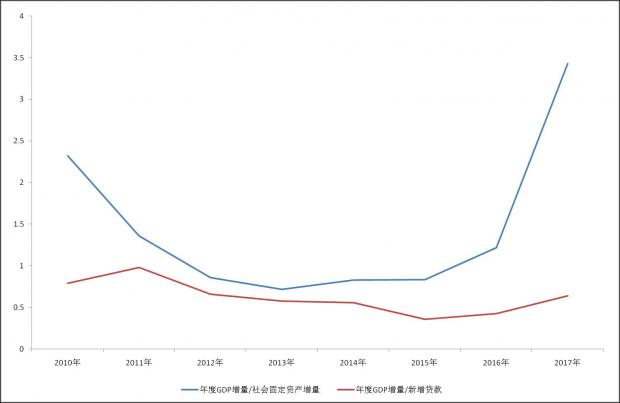

我们先看看两张图,第一张是新增固定资产规模与新增GDP之间关系,以及新增贷款规模与新增GDP之间关系。

图一:新增固定资产、新增贷款与新增GDP比值

可以从图表中看出,2015年之前新增固定资产与新增GDP存在紧密联系,2016年和2017年有所转变,表明中国开始转型,脱离了完全依赖固定资产投资。但是新增GDP与新增贷款之间,表现则是资金对GDP增长起到作用在弱化,投入与产出并不匹配,资金效率比较低。

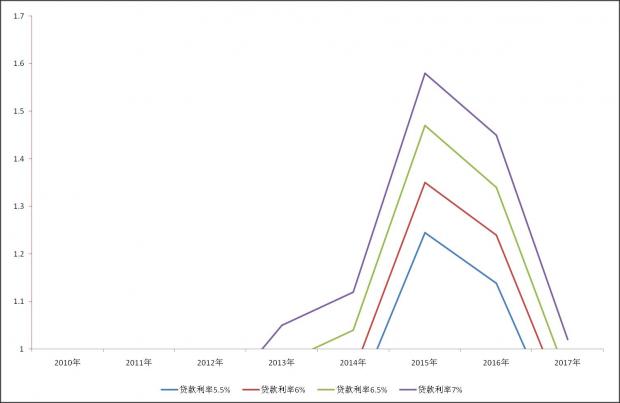

我们在看看第二张图,即全社会贷款余额对应四种不同贷款利率,测算利息支出与新增GDP之间关系,在贷款利率平均达到7%的时候,从2013年开始全社会贷款利息支出已经大于新增GDP数额,即使按照平均贷款利率5.5%,2015年和2016年全社会的利息支出也大于当年的新增GDP的规模,综合两种图的表达指向了,资本投资效率呈现出逐步下滑态势,如果不改变其中经济方式,意味着按此下去就是一个投资庞氏陷阱。同时图表还可以解读出,旧经济中存在着流动性陷阱(也是造成资本效率低下原因),另一种庞氏投资,即大量存在着僵尸企业和超高负债企业,利用特殊经济地位占有社会宝贵资金资源。按照这种模式投资(也是粗放型、不约束性),那么必然出现从生产过剩、到产能过剩,以致现在已经出现的无效资产过剩,无效资产过剩必然带来流动性陷阱、以及继续注入资金的庞氏陷阱。

无效资产无约束投资发展,说明存在系统性腐败(权力获益)利益集团。最终在某个时段社会一定出现,工程坍塌特大事故,以及不得不炸毁这些垃圾项目行为。目前地方债务困境大多来自无效资产投入过大比重失调挥之不去的尴尬现实。当全社会利息支出持续大于新增GDP规模,经济危机或金融危机将随时在局部或全部爆发,时间上不会拖过5年。

图二:四种贷款利率情景的全社会利息支出与新增GDP比值

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}