阅读:0

听报道

存贷比指标作为评测银行资本状况的一项重要指标,这些年已经很少在分析领域被人使用,尤其在影子银行泛滥的岁月里更是如此,但是在金融去杠杆、银行资金归表情况下,这项指标会慢慢再次发挥它的独特作用,至少我是这么认为的。

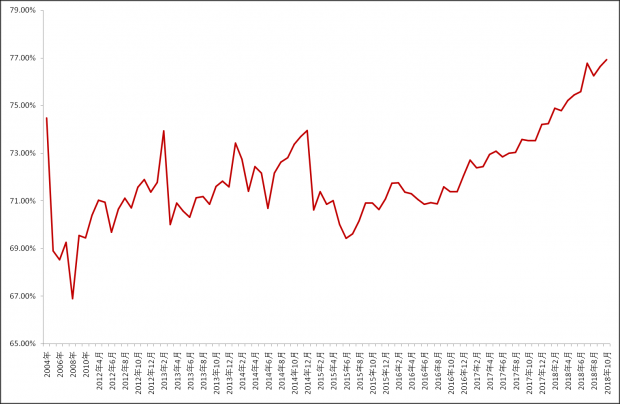

存贷比指标已经悄然来到了2004年以来的高点(见图)。这显然是一个所有银行的平均数,如果放到不同规模、不同地域银行具体一家银行,恐怕就会更加不同了,程度高者所面临局面显然严峻的。

即使按照平均数来看,存贷比高点数据带来隐喻则是,银行进入一个新的融资周期是不可避免的,无非不同银行的融资方式和规模的差异而已,没有融资需求的银行一定是少数。

从目前经济形势、政策导向,银行扮演角色即银行出血(贷款增加)和让利(存贷差减小)是主旋律背景下,以及银行显性和隐形不良资产存在,必然会使得银行与管理层形成新一轮博弈,而继续降低存款准备金和容许银行直接或间接融资是无法回避或不得不采取的政策取向。

图:近年来银行存贷比变化趋势

数据来源:根据中国人民银行数据整理

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}