互联网的兴起与中国对其广泛的使用,带来很多前所未有的变化,其中作为中国经济观察者由此有了一些重要的“进口数据”可以辅助来了解中国经济和金融现状,之前这方面信息获得是极其困难的事情。与此同时看似巧合而不是巧合的是,原来中国购买和持有美债情况,是不能公开谈论的,在2000年以后变得不那么禁忌,即使之前事实是,中国购买和持有美债历史其实中美两国还没有正式外交关系就已经开始了。

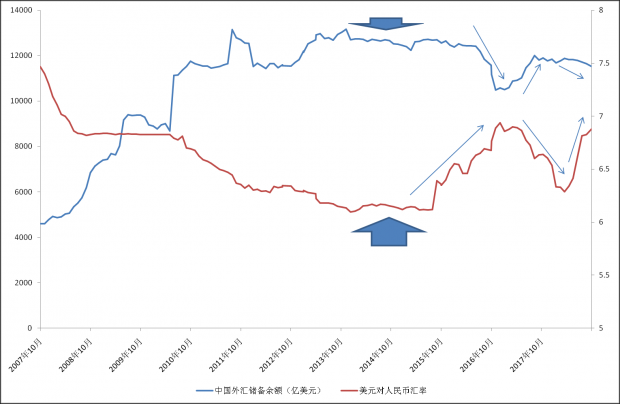

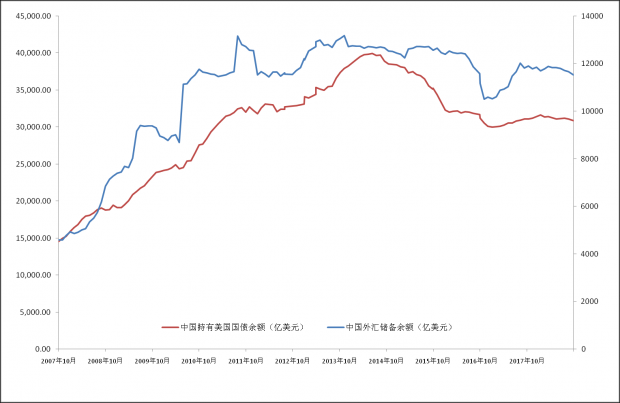

通过对于中国持有美债变化情况,与美中之间汇率的变化、中国外汇储备余额变化情况分析(见图一和图二),发现有着十分强的关联性,尤其2014年之后这种关联性变得非常紧密。通过数据可以看到或解释了期间发生的诸多的中国外汇市场的事件之前并不清晰真相。

由于中国央行与美国财政部公布相关的月度数据时间上不同步,因此需要等待全部到位后,才能解释之前外汇市场发生的一切,但是当数据累计实际长度足够多时候,并不影响预测和一些情况预知假设,等待数据完整后不过是印证预测而已。

目前可以得出基本看法是,造成中国汇率波动也许原因非常多,但是任何人民币兑美元贬值或升值结果,必然引起中国购买美国国债数量的即期变化(源于国内外汇资本流动),并且一旦一段时期汇率波动性大,也同时造成中国外汇储备大幅波动(用外汇储备对抗汇率波动)。因此汇率稳定或者波动有序,极为关键。

另外中美关系尤其处在前沿的经贸关系,一旦出现脱钩化倾向,中国持有美债和中国外汇储备大幅降低是不可避免的,并且很难采取有序化的方式降低,金融市场也随着增加非理性波动。汇率是经济问题,也是信心问题,所以凡是影响信心的国内和国际问题必须在2019年拆弹。

图一:中国持有美债余额与美元兑人民币汇率变化趋势

数据来源:中国人民银行 美国财政部

图二:中国持有美债余额与中国外汇储备变化趋势

数据来源:数据来源:中国人民银行 美国财政部

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}