中国2009年第四季度经济增长率达到10.7%的水平,但是在接下来的2010年第一季度经济增长率将刷新这一记录不会是一个意外。由于基数的原因,以及出口恢复、工业生产快速上升,第一季度季度经济增长率有望挑战近10年来最高值13.4%数字。因此到了第二季度初,人们可能不在讨论话题为经济复苏,而是经济是否过热的问题。

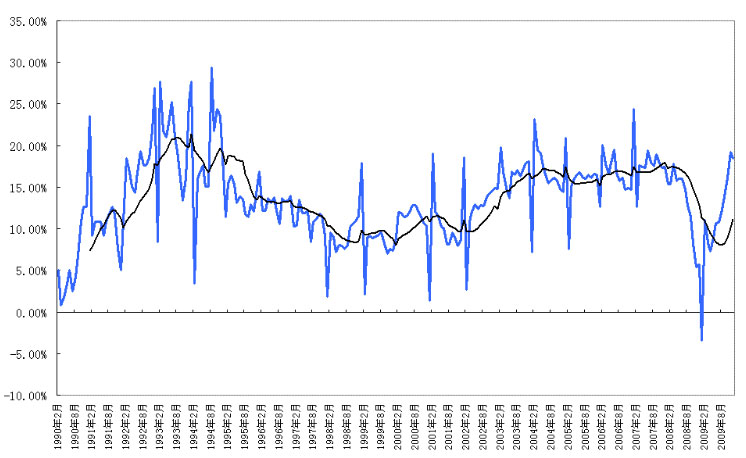

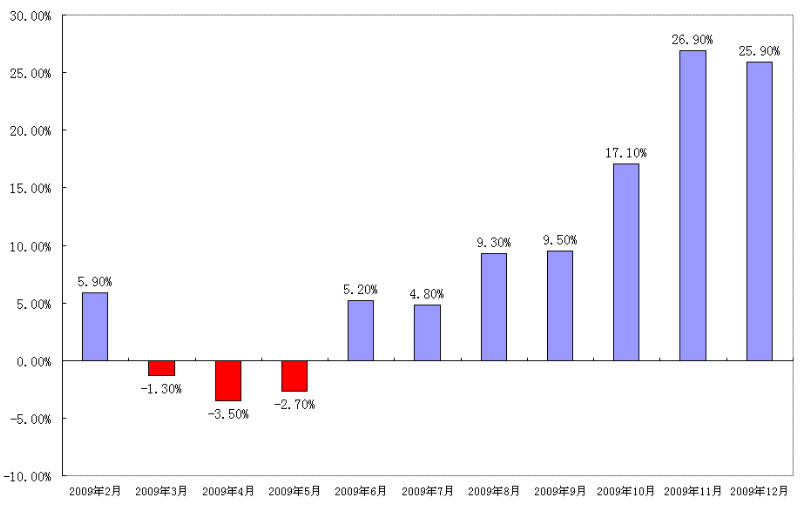

从工业增加值和发电量数据来看(见图1和图2),经济增长已经出现过热苗头。但是这一过热情况是来自经济增长的不平衡性,少数工业部门超高速增长,引起经济全面过热的问题。而物价和资源将再次成为焦点话题。2009年12月工业价格和居民价格的快速上升,已经说明了少数工业部门快速上升,带来了全社会成本上升的问题。经济快速进入所谓疑似过热的状况,完全是由于信贷超常规供给,使得投资过度所带来的,因此这种惊人速度,无法使得劳动力市场给予经济是全面恢复的信号。大多数行业仍然处于步履艰难,但又不得不接受少数行业过热带来原料成本和劳动力成本上升结果。

国进民退不能说是经济全面现象,但是它确实是在经济权重比较大的行业展开了,那么意味着,民间参与经济的主流行业的积极性被人为地压制了,民间资金只能选择,要么什么都不干,要么到资产和资本市场进行短期投资或投机活动。由于民间资金不能进入实体经济,必然流入资本市场和资产市场为泡沫产生去做出负面的贡献。但是这些市场不过是一个财富再分配的场所,大多数时间是在做一个零和游戏。

少数行业的“火热”,已经造成了经济现状“过热”嫌疑和假象。中国经济增长习惯性的大起大落,实际上是一个过度“行政化”干预的结果。因此从经济增长速度来看,经常地表现的比较急噪,平和与和谐的增长从理念上就没有建立起来。为了追求快速增长,必然选择固定资产投资和房地投资,而大规模固定资产投资和房地产行业快速上升,必然是用超额信贷和大宗商品价格的快速上升做为代价。中国经济在2009年下半年恢复较快的增长速度,但是经济失横更加严重,就业不足问题仍然非常突出。因此中国经济现实是不得不在2010年乃至之后两年来消化这种失横式的增长带来“反作用力”。并且在解决产能过剩行业和保护这些行业必要消费需求中政策不断地左右摇摆。这些传统过剩产能行业,对经济总量贡献超过对新增就业贡献,因此经济数据看起来总是非常漂亮,但是它们占据了庞大社会的自然资源和资金资源,挤压其他新兴行业崛起。如果经济反复靠它们启动,物价和资源就变得异常紧张,成为永远解决不了的难题。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}