由于疫情的往复和气候的突变,干扰了7、8月经济恢复的力度和广度,即使之前强化供应链各种堵点疏通,反而出现了供需均不足的经济现象,供应链不再是不流畅的问题,而是“有路少车”的问题。

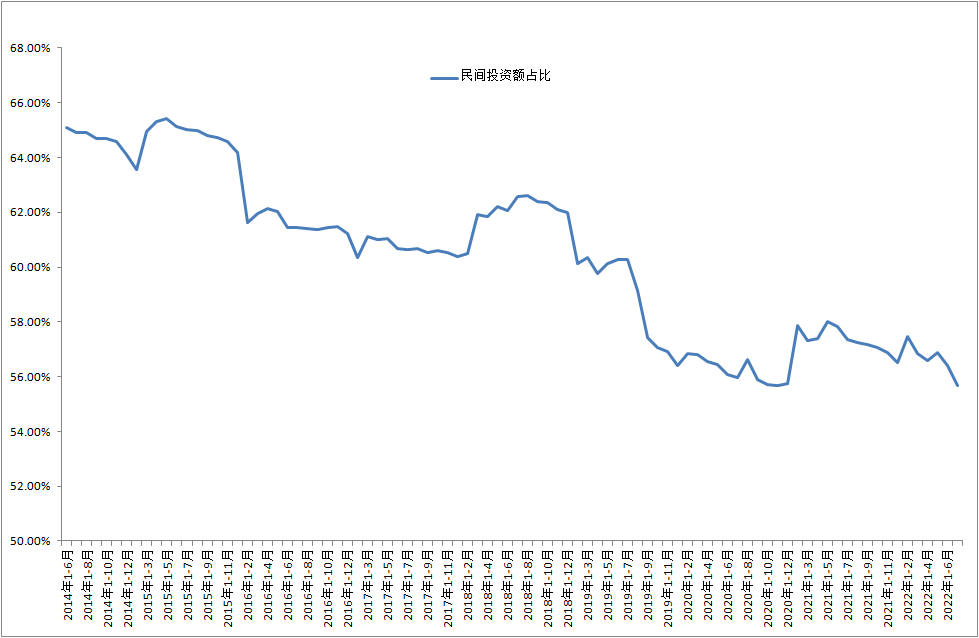

企业被动“缩表”依然出现,我们看看最活跃民企再次降低负债率,以及固定资产投资占比全社会投资权重下降到近二十年低位,可以说一目了然。与此同时M2在此时已经是今年以来最高数值,但是7月信贷大幅下降,惜贷在预料之中果然到来了,并且居民部门的缩表比企业部门来得更加猛烈。房地产销售萎靡不振就是一个佐证。

金融系统目前“塞满了”无处可去的钱,是否是在空转,超额准备金账目最终会给我们一个指示,因为所有金融市场现在都比较安静,也许之后会有剑拔弩张情况出现。如果一两月内没有,那么生活物价是否是另一个“过剩的钱”宣泄出口,不得不让我们紧盯其中。

近日人民币的波动、虽然并不让人意外,但是面临到底“保谁”的选择,则是近十年以来最严峻时期,即必须直面人民币汇率、股市和房地产三者市场取舍困局。

中国经济转型这些年已经是一个老话题了,但是大多都是从产业升级角度去谈转型,但是很少或者忽略投资方式的转型。目前企业和地方政府困局,其实最大问题不是产业了,也不是技术升级的问题了,而是投资方式没有转变问题,简单地说就是高负债增长模式无法维系。

这里指投资方式问题,就是长期以来经济增长方式都是以银行资金为主进入投资领域,而不是利用资本市场去配置资源,造成了现在企业、居民和地方政府的高负债情况,大家都是采取“少量或无量”资本金,又加强杠杠发展过来的,商品市场短缺时候,加上人口红利,是可以创造经济奇迹的。

但是如果商品市场和人力资源都发生了转变,那么初期还可以依赖所谓技术进步去解决高杠杆的问题,但是这是不可持续的,因为技术进步如果你是跟随者,那么市场决定权就不会在你一方(供应链),一旦供应链出现阻断你,那么你之前投资将流失;如果你是创新一方,那么技术风险(研发),是不可能通过贷款解决的。所以说经济转型现在到了资金投入方式转型期了。

如果现在是以资本市场为主,而不是以信贷市场为主,给企业、地方政府和居民部门提供资金循环,那么现在就不存在惜贷问题,资本市场不会培养高杠杆,而是给予资本金,去发展、去承担风险。

在我们这里一旦决定经济转型是以资本市场为主要资金供给方,当然也一定要解决银行资金出路的问题,那么就是银行是可以动用资金进入资本市场(包括创投),这样全社会经济发展就不会采取之前那种,高杠杆率,全贷款发展模式,尤其在经济增长已经离开高原地带当下,增长进入平原期后,企业、居民和地方政府是无法再采取原来发展资金来源模式了。

现在其实就是在这个十字路口,如果再采取“4万亿”模式,效益递减已经尽在眼前。最近土地拍卖市场各级城投公司占据主要份额,这不是一个短期现象,其实这是一个困局开始。所以经济社会发展资金循环问题必须采取新的方式,否则全社会债务困局将会如同日本失去二十年曾经出现问题一样在我们经济生活中出现。

目前房地产行业困局是不能采取传统方式,即用担保方式让房企继续发行债券或贷款方式解决的,因为这些方式,还是采取高债务方式进行,这些药只能阶段性止痛,不能解决根本问题。所以建议,对排名前三十位房企进行资产大普查弄清年底,然后采取少量关停清算、优质企业直接财政注资,然后承诺一旦企业恢复生计,财政资金通过资本市场退出。

包括航空、旅游、酒店等等受疫情比较严重行业(企业)都可以采取这样方法,如果财政注资有难度,也可以采取有国家财政担保成立“注资基金”方式,总之救市也要有效益、也要利用市场,减小出现商业道德问题,注资在当前的实践,可以为渡过难关后,经济转型下资本投入方式转型,做一次前瞻性操练。(本文图表引述数据来自国家统计局)

中国不同类型企业资产负债率变化情况

中国民间固定资产投资占比全社会固定资产投资比例变化情况

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}