简单地整理一下自己在搜狐微博上()的11月财经微评,供自己日后反省和公众评论之用。

11.01

数据印象:(1)10月PMI数据出现明显下跌可能出乎很多人的意料,特别是上周汇丰中国PMI预先公布的数据出现了上涨的情况。但是我们并不意外,因为在9月PMI数据出现反弹数据的时候,我们表示了明确质疑。(见之前的微博)指出那个数据与经济生活表现出来的景象背道而驰。10月数据则是一种真实的回归。(2)10月订单各类指数同步下滑。预示着未来数月经济不客观,结合9月企业贷款数据,如果资金不马上进行输血,经济硬着陆将很快地出现。(3)进口和购进价格大幅回落,表明输入性通货膨胀压力在未来会有所减轻,但是由于进口大宗原材料是由于垄断部门所把持,因此这种减轻并不一定马上在国内市场显现(钢材是一个例外)。(4)产成品库数据存上升和原材料库存数据下降,这种背离是一个不多见的现象。说明企业潜在的经济预期不佳和现实经营困境。未来数月去产品库存化十分艰巨。

11.02

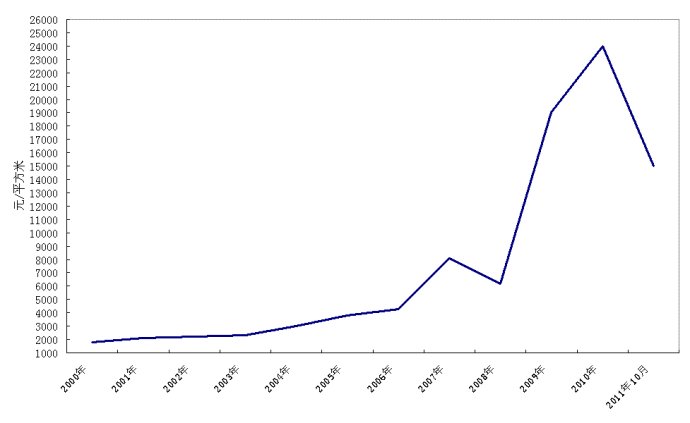

通州房价在系列传闻下暴起于09年底,很快地达到泡沫的程度,今年以来出现了明显调整态势(见附图),目前是否到底仍然是一个未知数,这是由于整个大环境(房地产调整)和其小环境(库存庞大)所决定的。未来通州房地产情况将会是怎样?我的基本看法如下:(1)未来可能成为北京楼市晴雨表,换句话说就是北京房地产是否调整到位,未来是否再次启动,通州房价将是先导性的(此次首先出现调整)(2)通州未来可能如同海南三亚保持高度弹性(投机性),是教育房地产投资者和投机者的场所。(3)以往出现所谓政策传闻将不断地再现,造成该地区房价间歇性地波动。

11.06

晒一张去年做的图,也许各位可以找到些什么相似的东西,获得些什么样的思考和警示。

11.09

数据印象:(1)10月CPI 5.5%数值应在大多数人预期范围内,PPI超出相当部分人的预期。但是如果了解10月下旬国内大宗商品价格跳水的情况,就不应有惊愕表情。(2)CPI仍然有环比0.1%涨幅,也许到11月就会与同比双双回落。PPI环比回落0.7%,同比数据回落1.5百分点(9月先比),结合10月下旬工业生产情况(钢铁、有色)、销售(汽车、地产等)和工业品价格(钢材等)走势来看,10月最后两周中国经济实际上呈现硬着路雏形。

11.10

数据印象:(1)10月进出口总额下滑明显,证明了我们年中的观点,第四季度出现见顶后的拐点。秋季广交会成交情况进一步表明,明年进出口将进入一个技术性衰退期。(2)大宗商品价格呈现胶着状态。进口原油、大豆价格出现环比微幅反弹,铁矿石价格在高位已经出现了停涨的情况。未来几个月除了铁矿石价格可能出现明显下跌走势,而原油和大豆价格走势并不明朗,可能受到海外各种因素影响比较直接(欧债、伊核问题和美国气候)。

11.15

数据印象:(1)10月M2和M1增长率继续双双下行并呈现死亡交叉,对股市资金面依然不利。(2)在新增贷款环比增长24.5%情况下,M2和M1增长率依然创下新低,说明居民存款抽逃规模明显。财政存款上升较快,表明税收增长明显,与居民存款下降形成很大背离,显得格外刺眼!(3)新增贷款环比上升较快,根据媒体报道四大行在10月底突击投放了900亿元贷款。显然如果不是这样,10月份新增贷款的规模与9月大体相当。(4)最近信贷资金有所放松,属于维稳行业(如铁路等)不但贷款数量有保障,而且可以拿到官方贷款利率,而其他行业虽然也开始能够拿到贷款,但是利率水平开始向民间高利贷利率靠拢。据悉民间高利贷已经开始停贷。高利贷有从民间转移到银行倾向。(5)央行现在采取用减少央票的方式给银行系统注入流动性(也改善自身的资产负债表),它可以回避存款准备金和利率手段带来放松信号过于明显弊病。但是由于各类银行持有的央票数量不同,此方式注入流动性,对于大型银行或之前央行发行定向央票(惩罚性)银行非常有利,而中小银行资金仍然会比较紧张。(6)由于放款流入方向都是拥有“资金黑洞”的行业,属于应急式的,因此对于经济增长没有什么帮助。(7)银行系统最近大量发行用于小微企业贷款债券,看似帮助小企业,其实是在给这些企业加更高资金杠杆。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}