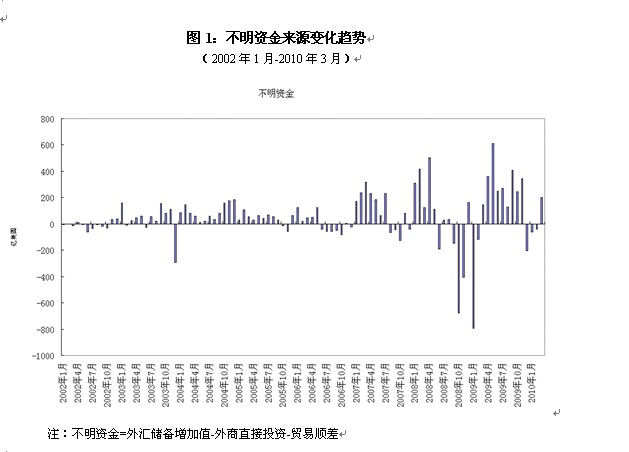

关于境外是否有热钱进入中国争论现在已经比5年前减少了许多。并且已经成为经常议论的金融话题之一。每当一个时间段内人民币汇率成为焦点时这种讨论就会热烈起来。最近关于热钱再次进入中国的话题又在再次提起。由于中国金融信息透明度还是比较有限,计算热钱流入量是一件非常困难的事情。虽然按照外汇储备增加额扣除外商直接投资和贸易顺差的余额推算“不明资金”或“热钱”数量不够严谨和科学,但是也是不乏为一种精度有欠缺但是可以量度趋势变化的工具。如果再结合银行系统占款和考虑外汇储备中由于不同币种汇率变化造成损益因素就可以基本把握进入中国的热钱走向。

根据今年以来“不明资金”(见图1)数量变化似乎热钱并没有较之以前有大规模流入的迹象,但是从外汇占款(见图2)角度来看则是逐渐增加的。两个方面得出结论有些矛盾,这是之前并不多见的想象。但是如果我们放在一个金融背景环境下,这样背离是可以解释的,并且从中可以发现一些与基本面所吻合趋势。我们知道在中国外汇市场上中国中央银行是最大买家,它在外汇市场的任何举动与政府的金融政策是息息相关的。人民币在今年出现小幅升值状况,以及回收流动性的举措,都表明中央银行今年以来在外汇市场上买入外汇较去年有着明显不足。虽然有进口需求上升造成外汇需求有所加大,但是外汇占款持续上升势头没有受到丝毫影响。说明中央银行“刻意”让银行系统保留更多外汇。那么在信贷不断严厉要求下,出现结果是“紧信贷、宽货币”情况。由于外汇占款提高使得银行不得不加大外汇贷款力度,从而将外汇加以使用。

外汇占款增大从外汇管理局的2009年资本流入情况解释中可以发现,境外外汇的大量流入与中资各类企业将外汇资产调会国内有关。这是金融危机美圆贬值后自我防范的下意识的举动。进入2010年从中国政府就开始进行美国国债减持动作,因此不可避免地影响到中资企业的行为。因此目前来看,中资企业将外汇资产调会国内状况依然在进行中。只不过中国央行为了控制货币供应量,不愿像以往一样全部购买。另外还有一个重要原因是,人民币升值的预期存在。因此必然使得占有信息优势中资企业加快回拨外汇资产的步伐。为什么不是非中资企业所谓,我们可以从两个信息来说明,首先美国股市在今年以来表现的比中国股市明显优异,美圆也出现了反弹走势,因此“热钱”来自西方可能性被降低;另外经常作为西方热钱炒作中国资产的香港市场今年以来表现也差强人意,并且香港表明热钱的“银行资金结余”较之去年高点数额下降了35.65%,处于半年以来低位。

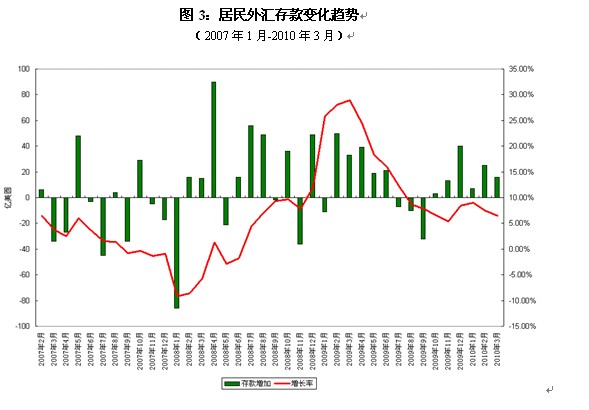

不但中资企业外汇资产开始调会国内,我们发现从去年10月以来居民外汇存款也在持续上升。居民外汇增长的原因并非来自美圆利率,因为美圆存款利率处于历史的最低位。虽然美圆升值在今年有所表现,但是居民调回海外金融资产,买入人民币资产的预期在加强。国内房地产价格的持续强势,以及人民币升值预期都是中国居民持续调回外汇的动力。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}