中国目前大规模基本建设处在方兴未艾的状况,投资拉动经济方式即使受到内外部舆论的质疑,并且希望转变增长方式,以消费拉动经济增长,但似乎没有明显效果,投资拉动经济依然作为快速发展的经验和法宝延续着。由于投资作为经济发展引擎,必然需要庞大基础资源来支撑和维系。可是中国自身资源不能完全满足这样经济增长方式持续,不得不依赖对外资源的进口。上个世纪的九十年代中期,中国开始从之前的原油的出口国变成了净进口国,本世纪同样情况出现在铁矿石的进口方面,而去年中国煤炭资源的进口也首次超越了出口数量。如果中国的发展模式依然没有改变,以基本建设投资仍然为主导,那么资源全面地依赖进口就将成为不可避免的现实。

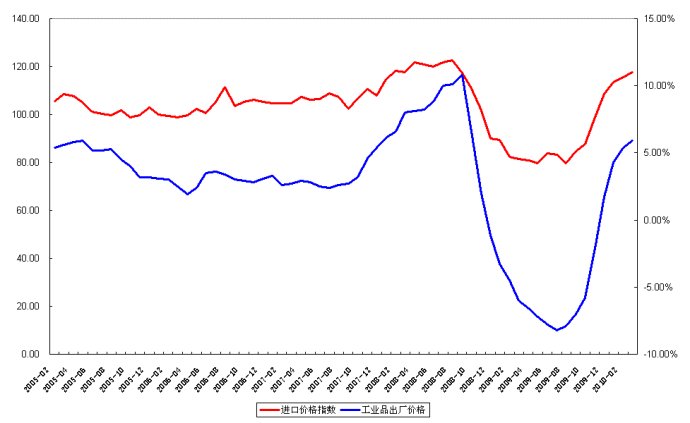

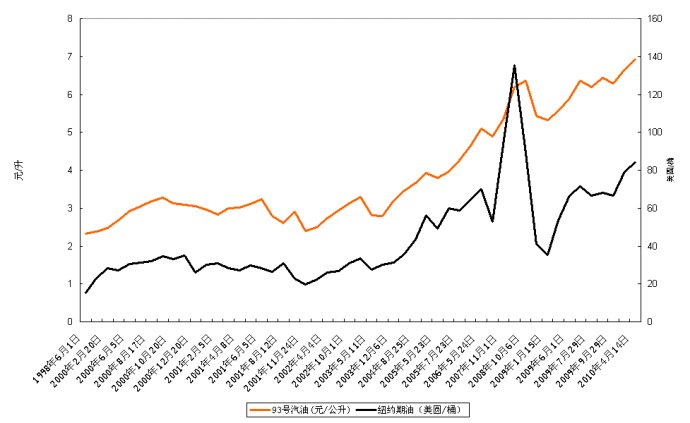

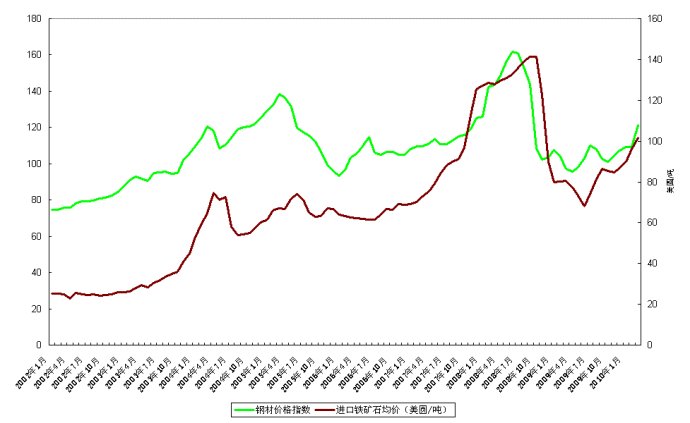

中国今年3月份出现了自2004年以来的首次贸易逆差,这里既有经济快速发展的原因,也有进口资源价格持续大幅上升有关。从海关公布的进口商品价格指数与国家统计局公布的工业出厂价格增长情况相关性对比来看(见图1),明显地进口商品价格指数见底回升超前与工业品价格,并且明显地影响工业品价格变化。因此在大宗原材料需要进口的中国,工业品价格的成本必然受到海外商品特别是资源类商品价格的影响,转嫁成本压力推升产成品价格必然是中国企业选择。工业产成品价格受到海外原材料价格影响的商品既有政府管制性价格调控的汽油价格(见图2),也有完全市场化的钢材价格(见图3)。

从海外原油、铁矿石等资源产地的集中度,以及拥有这些资源的企业集中度都非常高,使得拥有庞大需求的中国,在价格谈判中十分被动和无奈。同时部分资源类海外商品如石油价格又被海外市场金融期货化,因此影响价格变化因素及其复杂,容易被一些海外利益集团所控制和操纵。铁矿石今年以来谈判复杂性,与未来的不确定性,其中的一个原因就是铁矿石价格将被指数化和金融期货化。由于这些资源在国外,交易市场也在国外,因此中国作为进口资源现货一方反而不能更好地影响价格,使得对自己有利。只能接受着资源价格的涨价,去付出更多外汇来购买,企业为了产品利润,有不得不提高在国内最终商品价格,因为这些最终商品并非完全再次出口,像汽油、钢材它们大多是被国内消费者使用。

未来几个月国际大宗进口商品带来输入性通货膨胀,依然会影响着中国工业品价格。同时,中国居民消费价格在短期回落后,也一定受到工业品价格上升的牵引,加上农产品在频繁的自然灾害影响下,再次进入新的一轮上涨。防止输入性通货膨胀,首先是调整经济增长方式和速度、其次适度地调整人民币的汇率。就一个中期而言,前者比后者更为重要。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}