新一轮房地产调控政策始于今年4月份,中央政府政策的密度和力度被称之是10年来最大的。目前进展状况已经从全国性政策的发布,运行到了各地披露本地政策阶段。舆论普遍认为北京的调控政策将是地方性最为严厉的,其他地区政策超过的可能性并不大。

关于政策执行时间长度,有人根据以往政策调控经验推测为一年左右;也有人认为此次会持续两三年。还有人认定,欧洲债务危机形成新的全球经济威胁使得国内房地产宏观调控不得不释以缓手或放松。

市场对未来房地产市场预期其实并没有达到一致,只不过从行为上,再次呈现出短期观望态势。新房和二手房的成交量进入5月份以来,出现比较非常低迷的状况,但这一切似乎并没有什么给人以意外的印象,都在普遍的预期之中。

可是关于房地产价格涨跌所表现出来市场信息则是非常紊乱、难以琢磨、极其混乱的。尤其在描述房地产下跌情况方面,给人以难辨真伪。近期一些房地产企业也在所谓优惠价格问题上出尔反尔,儿戏般地作秀,让这个市场更加扑朔迷离。另外,一些激愤的网络房地产意见领袖们,都在不断地预测房地产价格一年内可能有百分之三十到五十下跌状况出现。他们认为目前政策力度已经足够让房地产价格下去,如果再把物业税或房地产税加上去,那么房地产价格高昂头必然低下去。

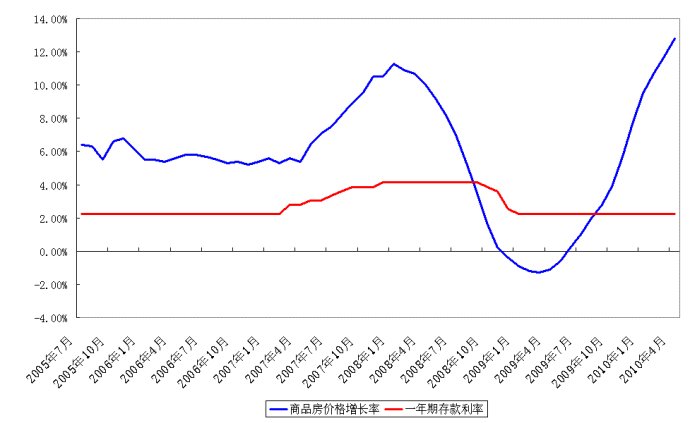

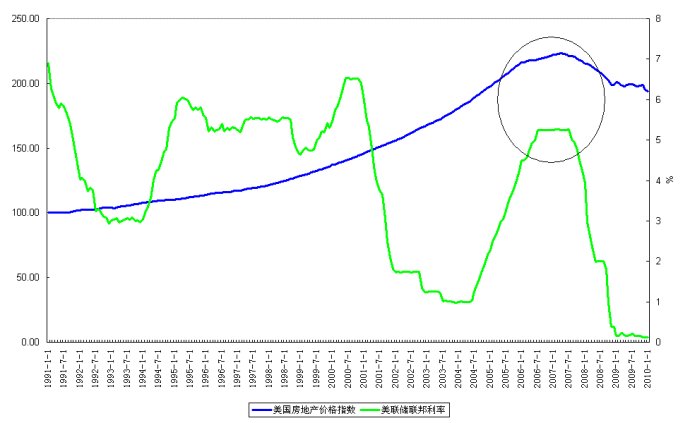

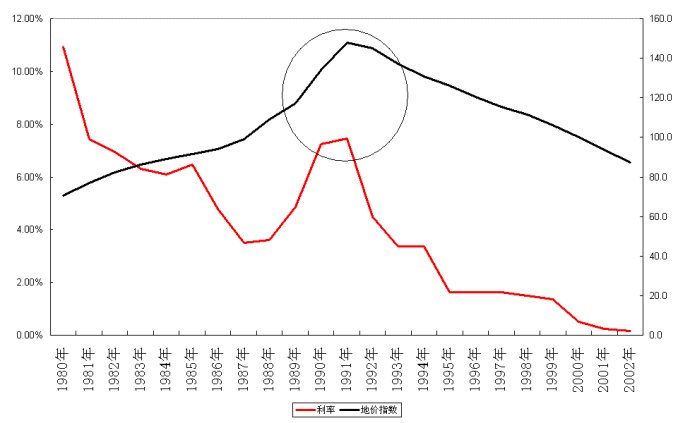

但是我们认为如果利率不能调动、没有进入利率上升周期,仅仅依靠抑制需求,提高投资或投机房地产交易成本,不可能让房地产价格出现趋势性地调整。根据我们国家自己房地产价格与利率关系历史数据(见图1),以及它国房地产价格与利率的关系数据(见图2和图3),很难想象,在利率处于历史低位区间,房地产价格出现趋势性大幅下跌现象出现。不要忘了现在现实是:经济仍然处于通货膨胀环境,银行存款利率又处于非常低的情况,民间和企业资金活期化倾向明显,资金投资和投机潜在冲动非常的大。

资本市场目前已经处于阶段性熊市情况,没有任何财富效应,资金在不断抽逃之中。如果未来一段时间,金融主管部门仍然不能加息,在面对历史性低库存背景下,社会资金有可能再次进入房地产市场使得价格进一步上升,形成更大泡沫风险。

从政府已经公布的房地产调控政策来看,抑制需求是主体,供给承诺还处于期货状态。在房地产库存处于非常低情况,如果不做需求限制,将使得房地产价格容易被彻底操纵。特别是在货币宽松、通货膨胀背景下更是容易让房地产价格失控。令人遗憾的是,作为市场相关主体:消费者、开发商和政府,涉及前两者政策都出台了。但是由于地方政府普遍土地形成了抵押,使得政府应该让利土地价格处于刚性的状态,最近土地拍卖市场政府底价仍然偏高就是一例。在房地产税收政策方面,政府依然处于正装待发情况;负利率情形还被漠视。因此下个阶段,如果希望房地产价格进行合理回归,政府让利是关键所在。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}