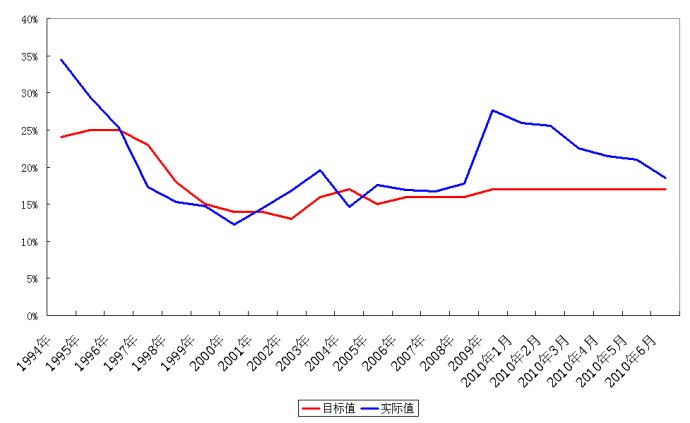

广义货币(M2)正在加速回落,相信一两月内其数据将接近或低于中央银行设定目标值。它有可能将改变近些年广义货币实际值与目标值较大差距状况。因此在第三季度末有关货币政策是否进行明显调整将是一个显著的看点。造成广义货币下降主要原因:一个是信贷紧缩;一个是外汇占款持续回落。信贷紧缩使得国内资金再次回到银行系统,无论居民存款还是企业存款近几个月都有明显上涨,资金处于“潜伏”状态。以上情况虽然有商业银行“揽储”部分原因,但是资金在经济和政策基本面不明朗情况下,选择观望才是主因。

另外近期国债销售的异常“缓慢”,说明资金对负利率下利率政策一种不满,即使保持活期存款的低收益,也不将资金轻易被锁定在“金边债券”上。储蓄资金投资选择非常耐人寻味。信贷紧缩已经持续几个月,民间借贷利率一度高企与名义利率价差也出现罕见乖离,但是6月下旬以来民间借贷利率出现明显下滑,表明社会资金需求正在下降,那么也意味着,民间的不论是生产投资,还是金融投资将进入一个低潮时期。

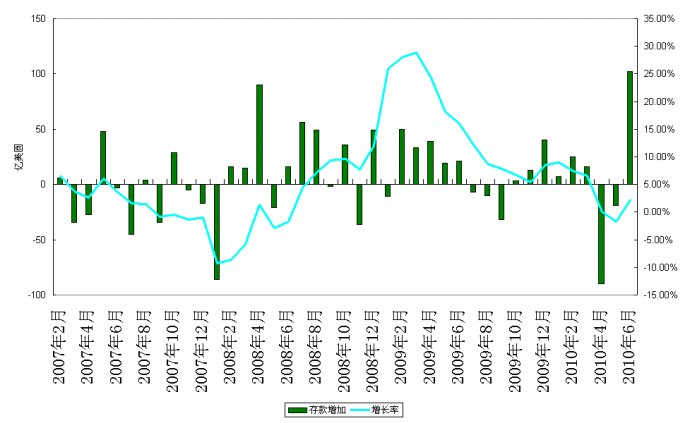

在中央银行公布存款数据中,我们还豁然地看到了财政存款大幅飙升情况,如果与目前企业困局现状与经济未知状况对比来看显得非常“刺眼”。整体资金在银行系统内的沉淀与间歇,如果时间越长将不可避免影响到经济运行,而金融系统中也容易产生“流动性”陷阱的问题。由于资金活期化的存在,外部环境通货膨胀依然顽强地无法消失,那么资金容易变得非常烦躁和冲动,一旦某种商品或某个市场“有利可图”,必将快速出手大展投机拳脚,反而再次出现恶性循环的通货膨胀实际与预期相互影响的结果。

从6月份公布数据中觉得有关外汇方面情况应该引起注意。外汇储备在5月份出现了数百亿下滑,虽然6月份有所上升,但是依然没有回到4月份高点的数量。这一数据与外汇占款增量不断下滑情况有了恰当呼应。虽然外贸顺差和外商直接投资近两个处于今年以来高位,但是外汇储备增长确是下降了,在这期间中国企业并没有大型海外收购消息传出,有关国有金融机构也没有国家的注资情况,因此这些流失外汇的方向值得关注。我们怀疑内资出现了向海外移动迹象,而外资并没有什么明显进出异常情况出现。从外汇贷款不断减少,而外汇存款不断上升情况,也说明外汇流动方向变得非常不寻常。因为我们知道,目前外汇存款利率是低于人民币存款的利率的,在6月中旬人民币又开始了新的汇改,人民币现在处于升值状态下。欧元短期出现了反弹但中期趋势并不清晰;美圆指数近期处于下跌通道中。在如此背景下很多资金做出了“反常”的选择外汇存款,不能不引起我们重视和警觉。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}