金融杠杆游戏

房地产具有双重商品属性,一个是作为消费品的居住属性,一个是具有投资品的金融属性。房地产基础资源是土地,因为所有房屋是建筑在土地之上。并且房屋与土地一样拥有不可移动属性,也不像其他商品可以通过运输调节不同地区商品供求关系。因此不同地区土地估值差异也非常大。土地估值有时随着用途不同,呈现出波动状态。而其金融属性往往被用来作为抵押物存在。土地拥有者可以利用其作为抵押物从金融系统融资。

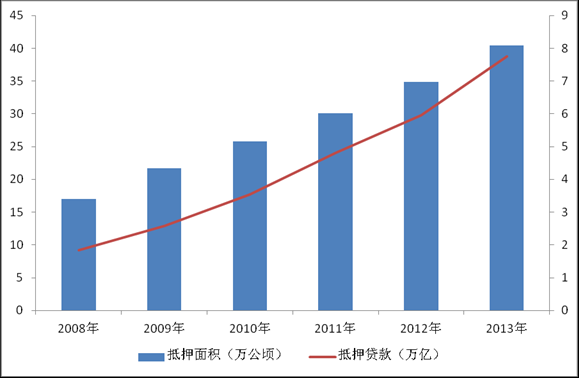

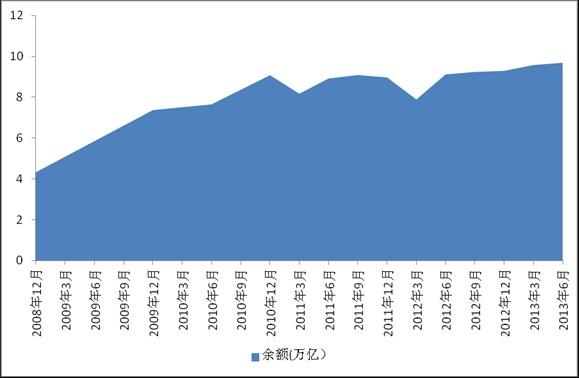

中国地方政府用征购来的土地作为抵押物获取金融机构贷款方式始于2000年,开始规模并不大,分布也不广泛。2008年以来则呈现逐步扩大态势。截止2013年年末,中国84个重点城市地方政府将40.39万公顷土地抵押给了中国金融机构,获得抵押贷款总额7.76万亿(见图1)。地方政府平台公司扮演着土地抵押贷款主要角色,其中抵押贷款占平台公司负债总额的80%(见图2)。这些土地抵押贷款45%供给,来自中国前5大银行各地分支机构。中国各地金融机构无法不听从所在地地方政府要求,因为他们办公的用房和职工住房的土地,无不来自地方政府供给。可以说2008年后土地金融杠杆游戏是地方政府主要“搞钱”方式。土地收购到土地抵押融资再到土地拍卖形成了一个完整地方财政收入盈利模式。

图1:近年重点城市土地抵押情况

数据来源:国土资源部年报

图2:近年地方平台公司贷款余额变化

数据来源:国家审计署 相关媒体报道

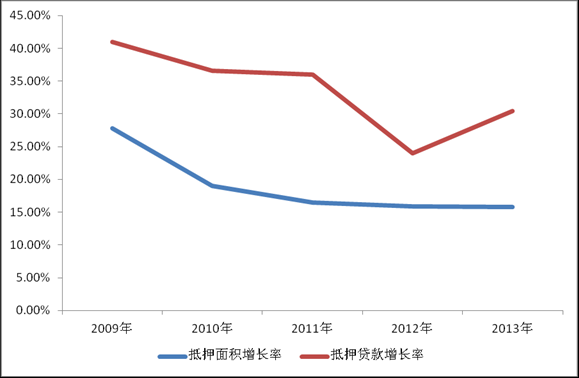

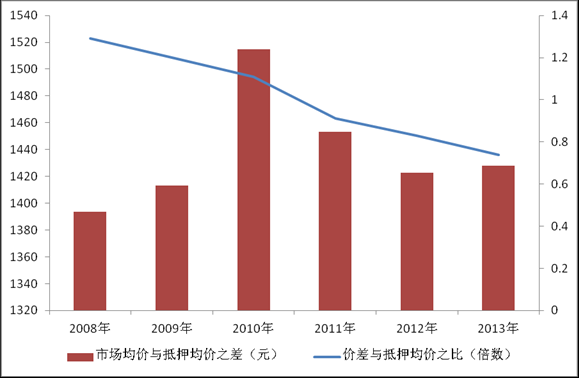

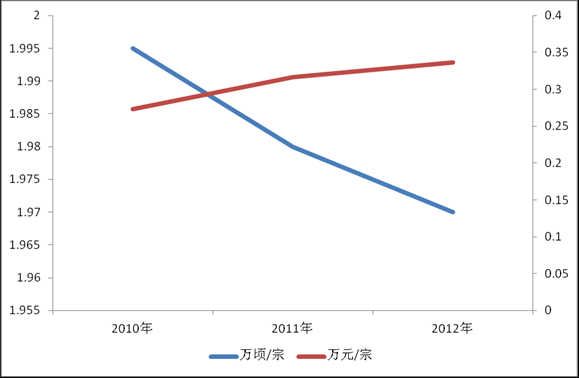

目前这种地方财政收入模式已经受到潜在长期因素干扰,首先能够给予土地作为抵押增长已经开始出现下滑趋势,并且贷款增长也出现了同步下滑(见图3)。预计2016年之后土地供给将出现增长拐点。也意味着土地抵押将出现去库存化倾向,土地价格也将出现下滑。同时土地去杠杆化随着出现。虽然目前政府开始提倡农村金融和流转土地抵押试点,但是这样只能使得土地价格更加下滑,而不是上行,并且把地方政府的储备土地风险(成本)完全暴露。地方政府已经看到了质押土地增长下滑趋势,因此在2013年抵押贷款增长率与抵押土地增长率首次出现背离。那么能够达到这种背离一定存在一些条件和因素,要么是土地评估价格大幅上升;要么是银行系统抵押率上升。土地评估价格上升这一点是肯定的,因为2013年中国出现有史以来数量最多“地王”。另一个因素我们没有直接证据说明银行的抵押率有所抬升,但是下降可以基本排除,因为整体土地处于很热状态下,银行土地抵押率出现前瞻性风险控制,在中国金融系统中似乎找不到这种先例。其次从2010年以后土地市场价格与抵押土地价格绝对之差出现明显拐点,这是因为土地收购价格在农民维权抗争下,政府收购土地价格上升较快所致。其实绝对价差与抵押价格之比(倍数),一直呈现出下降趋势(见图4),而在2010年首次低于了1。在2013年倍数已经是0.7,那么如果银行土地估值抵押率低于0.45。那么地方政府抵押土地还款就会出现风险。虽然之前银行抵押率在估值60%-70%,但是想必随着时间推移,土地市场变化(估值也如此),银行为了保全土地开发贷款和抵押贷款风险,势必将抵押率下移,可以说抵押率顶点已经出现,下行风险已经打开。根据国土资源部提供数据计算,每宗土地(即每个土地项目)对应抵押面积是在不断地下滑(见图5),也从另一个角度证实之前抵押土地增长率下降事实。但是每宗土地抵押面积下滑则与每宗抵押土地价格增长形成了背离,说明地方政府为了取得更多抵押贷款,必须把土地估值或者拍卖价格(含拍卖底价)大幅提升,才能抵消抵押土地增长放缓压力。由于土地市场在现有体制下,并非是一个完全市场化的市场,政府控制力非常直接,因此在涉及政府直接利益的抵押土地估值和银行土地抵押率等关键问题,显然是无法透明的和完全公允的。土地抵押充满非系统性所谓“权力经济”带来风险。

在任何一个带有金融性质投资狂潮中,无一不存在着起始阶段利用信息不对称的套利活动,以及高潮时把欲望和贪婪推向极致的信息造假情节。几乎是中外所有金融和经济泡沫散去,一地鸡毛后都会看到的丑陋一幕。土地热潮中信息不对称就是收购农业土地价格与土地拍卖市场价格巨大差距。而信息造假就是土地重复抵押带来杠杆率几何数放大,以及在问题被揭穿前,利用虚假信息欺骗来贷款资金进一步赌博式抢钱活动。中国所有土地问题都与这两个方面有关。

目前抵押土地风险首先来自流动性风险,大量土地在市场好的时候,已经在三四线城市出现了拍卖困难的局面。进入2014年以来除了少数一线城市土地拍卖还能保持2013年状况,但对于大多数城市已经是件困难事情了。其次是价格的风险,土地市场一旦出现预期不佳情况,那么土地价格下行是不可避免的。这种风险由于抵押率存在,一开始风险还是在地方政府,但是随着时间推移必然上升到银行系统。虽然目前体制可以利用权力摆平一些事情,但是如果出现大面积违约情况,那么地方政府和金融系统就会出现双风险加剧状况。2010年国土资源部、银监会发布清理和核实涉及抵押贷款土地真实性通知,显然是防止信息欺诈,造成土地金融杠杆放大问题,虽然最后结果没有对外公布,但是这是给抵押土地系统在打补丁,其风险和忧患意识则是一目了然。

由于土地已经金融化,并且盈利模式已经被地方政府锁定,土地抵押贷款很难主动性去杠杆化,只能在2016年后在土地资源减少,土地价格出现下降后,才能被动地去金融化、去杠杆化。在之前,相信地方政府还会利用权力对业已形成趋势给予抗争性回应。

图3:重点城市抵押土地面积增长率与抵押贷款增长率变化趋势

数据来源:根据国土资源部年报基础数据计算整理

图4:市场土地均价与抵押土地均价

数据来源:根据国土资源部年报基础数据计算整理

图5:每宗土地抵押土地面积与每宗土地抵押贷款金额变化趋势

数据来源:根据国土资源部年报基础数据计算整理

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}