终结篇 土地牛市正在谢幕

据有关机构统计,2014年一季度,北京、上海、广州、深圳四个一线城市的土地成交额达到1774亿元,虽然依然呈现出土地龙头市场特征,但是已经无法超越2013年第三季度创造的历史最高纪录1828.4亿元。另外根据中原地产统计,全国地产销售20强的标杆房企,最近几月拿地数量逐月递减趋势。1月拿地额为600.99亿元,2月拿地额为325.62亿元,3月继续萎缩为254.54亿元,4月则是下调到142.23亿元。他们预计5月将低于100亿元。这些标杆企业在2013年一共购入接近5586亿元土地。根据目前市场的情况,这些开发企业拿地意愿将在很长一段时间内,都难以恢复到之前水平。2013年和2014年第一季度的一线城市土地市场火爆,实际上可以看做此轮土地牛市的最后疯狂。因为从房地产市场规律而言,市场启动和市场高潮必然都来自一线城市,因为相对而言,一线城市的市场购买力和土地资源稀缺性,都高于其他城市。而市场调整出现往往从三四线城市开始的,例如温州就是比其他房地产市场,从时间角度上看先行了一步。

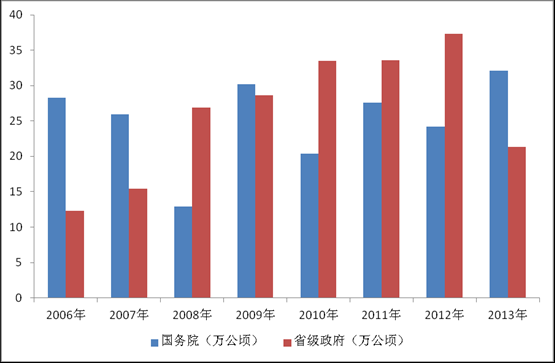

从过去的若干年,中央政府和地方政府批准土地开发情况来看(见图1),2008年至2012年地方政府大多数时间里,批准土地开发数量上都超过了中央政府,这当然4万亿投资有关。另外其实值得注意是,此时间内一个是土地财政依赖性被彻底强化,另一个是鬼城现象逐步蔓延。因此从政府批准土地开发角度而言,实际上已经无法按照之前规模和方式进行了。这是土地市场已经见顶信号之一。

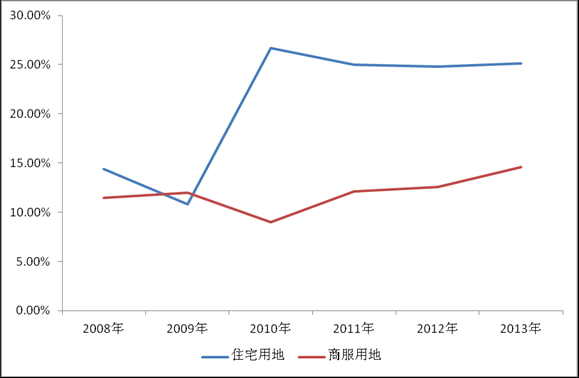

从分类土地批准情况来看也是如此。住宅土地和用于商业服务开发土地占总土地批准量比例达到一个峰值(见图2)情况,说明原来2008年前房屋土地供给短缺问题,从全国总量而言近些年已经趋于饱和,尤其在三四线城市包括部分二线城市,无法在通过批准土地规模,建设大规模住宅和商业设施来刺激房地产市场的发展,并且也无法完全依靠房地产建设和房地产销售来拉动当地经济增长。如果在已经供过于求情况,继续在这些地方采取原有模式发展房地产,那么意味着鬼城面积将达到存量住宅20%非常恶劣情况。

由于鬼城存在并且逐步蔓延到的大多数城市的现状,因此如果这些城市不但市场化房屋建设需要格外慎重,其实保障房的建设也应该慎重,否则结构失调会更加严重,并且会出现“双债务”上升局面,即鬼城债务陷阱与保障房金融效益低下共振局面。特别是把保障房建设仅仅为了保增长数字(即GDP),而放着鬼城不去处理盘活,那是一个极大浪费。其实房地产目前的调整就应该是顺势而为,让已经浪费的土地资源,如囤地问题;让浪费的房屋资源,如鬼城问题,充分地加以调整。不采取“4万亿”即对抗和逆周期思路,通过经济调整带动房地产市场调整达到经济资源整合的目的。

但是我们认为这种顺势调整可能性并不大,首先是体制刚性存在,不容许市场调整造成社会不稳定出现的政治风险,其次是土地财政依赖性太大,不能承受政府收入大幅度较少的造成经济风险。根据多年房地产市场观察,我们不太相信政府会顺势而为,让市场其自身调整下去。政府不去干涉市场、不去出台政策,能够忍受时间长度一般不会超过9个月。在现有体制下,很难设想一个政府行业主管部门,在一年当中针对市场不出一个政策、不出一个通知(电话或文字)。房地产市场至今没有这样情况出现过。在体制没有改革的情况下,原有预测政府行为模型显然不需要改变。

舆论上经常提到经济政策怪圈,如一收就紧、一放就乱的情形。症结就是体制问题。但是近些年又出现了新的变化,一收并不一定紧,一放并不一定乱的局面。实际上说明经济自身调节功能在强化,体制干涉经济的能力在弱化。其实这给改革创造了非常好的局面,政府完全可以借势退出经济领域。但是这取决于各级政府是否愿意不在当经济“CEO”。政府转型落后于经济实际已经很明显了。核心焦点就是政府愿不愿意“去强势化”“去权力化”,让社会有更大自我调整、自我塑造空间。

从房地产企业购置土地的情况来看(见图3),它反应了两个问题,一个是土地调整周期才刚刚开始。其次是此轮上升的过程中,虽然地王层出不穷,创了历史性记录,但是上升增长力度并不没有超过前两次,说明市场火爆是靠少数或特定市场和地区形成的。明显有最后拉高味道。不是新的牛市周期开始,而是牛市即将谢幕特征。并且需要指出的是,即使出台政策维护市场稳定(相信一定会有),也会形成一次所谓“回光返照”行情,但是调整的大趋势已经无法改变,而且从时间上也许并非是两三年就能结束。

房地产企业海外出走也可以看做是一种对整体市场出现信心不足表现。当然造成这个问题原因并非很简单,也不是单一因素构成的。房地产企业海外出走,从开始合作建设型,目前发展为购置土地型,但是我们非常担心,在中国特色土地市场成长的这些投资海外国内房地产,是否能适应海外当地经济文化和法律要求。是否不自觉地把国内特定市场操作风格和习惯带到海外市场,从而出现“文化冲突”和“法律诉讼”等诸多问题。其实在海外投资房地产市场风险并不一定比国内市场低,不过是反映的方面不同而已。只要是市场就有风险。市场不可能保障每一个投资海外的国内房地长企业获得成功。

国内土地牛市确实是在谢幕过程中。曾经激进拿地和囤地的开发商、极大依赖土地财政地方政府,将不可避免受到资金风险的考验。虽然扩大地方债券发行给予地方政府一个融资的渠道,海外发行高息债券也能使得开发商得以资金压力喘息。但是无论地方政府还是开发商债务率和资金成本都会进一步上升,最终会造成资金成本无法承受,债务无法扩大临界点出现,那是无论是地方政府还是开发商都会面临强烈硬着路情况出现。

房地产行业晚于两年于经济出现调整,其实已经非常幸运了,其他行业的调整早就开始了,并且表现比房地产行业更加残酷。房地产出现调整对于加快中国经济调整步伐是一个重要的环节。可以说房地产市场调整到位,去泡沫化成功,也就意味着此轮中国经济调整周期结束。房地产行业在政策上受到照顾也是多余压制,在社会上受到追捧总是高于批评。如果房地产行业从业者还在沉迷于国民经济支柱产业说法,不做好自身应对调整带来压力,改变以往做事风格,恐怕被淘汰命运是不可阻挡的。

土地不应被金融化地去膜拜,变得那么可憎可恶。而是让它自由流动起来、让它不被污染清洁起来。不要为了眼前利益去绑架和压榨土地,它应该去服务造福大众。土地有未来,土地泡沫没有未来。房地产市场有未来,但是房地产泡沫一定没有未来。

图1:中央政府与地方政府批准土地使用变化情况

数据来源:国土资源部年报

图2:近年住宅和商用批准土地使用占比总体土地批准情况

数据来源:国土资源部年报

图3:房地产企业购置土地变化情况

数据来源:国家统计局

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}