央行屡屡失守的目标

超级泡沫来自超级资金,超级资金来自超级的流动性;超级流动性来自超乎寻常的货币政策。任何资金流动性有主动性货币政策所带来的,也有受到外部流动性被动性所造成的。中国货币超级流动性,既又主动带来的,也有受到外部影响被动带来的。由于中国政府属于强势性政府,介入经济比较直接,因此货币政策大多数时间里表现的非常强势,非强势阶段一般在经济调整期,不过这样时间都比较短暂。外部影响的中国资金流动性主要来自国际贸易和外商直接投资。由于中美贸易呈现出中国最大单一顺差来源地,因此两国货币政策直接影响中国流动性,这种现象自中国进入世界贸易组织后表现的非常明显,中国外汇储备增长速度与购买美国购债增长速度同步性加强。美联储的货币政策影响中国的流动性非常直接,只有2009年是个例外,因为中美货币政策当年刺激经济内核非常不同。在中美经济融合度和紧密度没有受到影响,以及美元作为全球流动性支柱地位没有改变的情况下,影响中国内部流动性外部影响就是美联储的货币政策。而中国国际贸易和投资政策将直接影响来自外部流动性冲击或对冲程度。美联储已经进入了货币政策初始收紧阶段,此时国内房地产市场出现调整并不偶然。国内流动性在现有体制下可以用行政命令方式处理,但是国际流动性则是无法用国内政策简单加以处理。一旦国内与国际货币政策相反而行,必然造成信贷市场和利率市场非常大的扭曲,数次国内信贷紧缩最后不得不放松,原因一个是来自社会稳定压力,另一个就是外部热钱的干扰。

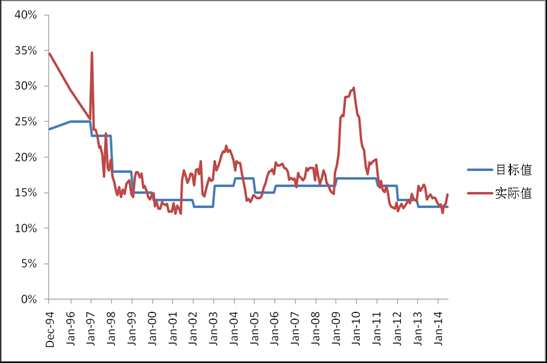

体制的刚性意味着讨论温和的货币政策是没有意义的。而是探讨货币政策波动性显得更为实际和真实。主动性货币政策经常表现为,为了人为地烫平经济周期,让投资扮演第一拉动经济增长角色,提供甚至超出投资本身投资需求强劲资金,直接表现为信贷狂潮。信贷狂潮诱发于货币政策,执行于商业银行或者影子银行。经济增长、物价水平和货币供应量应该构成一个和谐的关系。并且由此中央银行每年都制定一个信贷和货币增长计划。但是从2004年以后年度计划目标大都被超过(见图表1),并且有的年份是被大大地超过,尤其2009年超过计划接近一倍。虽然外面表面看似短期没有影响物价稳定,那是因为大量流动性被房地产和股市所吸收,一旦股市和房地产市场无法吸收这些流动性,那么物价就开始加速上升。从2010年以来情况就是这样。在没有控制好流动性前提下,一味地控制房地产市场,同时股市也被压制,那么资金必然将流向其他的行业和领域造成物价快速上升。2008年后中国股市持续低迷,即使2009年资金狂潮的时候也不能使得股市重返高点,那么中国房地产市场就变成唯一的吸纳过剩资金的场所。如此多的资金、如此泛滥信贷作为背景,加上持续牛市市场,尤其与股市对比后,在多次调控政策也无法改变市场预期情况下,强化了房地产“不倒”的印象。中国股市在2007年后的表现实际上扮演经济晴雨表角色,它揭示了经济大调整开始。2009年后房地产再次单独掀起牛市,只不过是信贷狂潮后造成的反扑而已。但是这是资产价格反扑,属于全面经济调整前最后的拉高。2012年和2013年房地产市场在经济中一花独放局面,恰恰是10多年来一个超过所有行业最牛的市场一个最后的释放,其实经济其他部分已经等待着房地产市场调整的到来。如果没有2009年资金泛滥,再次拱起了房地产市场,让它顺势进行调整,也许今天房地产市场就不会有如此沉重的调整负担。经济也会出现有新的内容和形式的新的上升周期。

由于中国的中央银行没有货币政策的独立性和决策自主性,因此政治干扰货币政策就会变得经常化。货币政策就容易受到其他政府部门的干扰。大量放款总是会让很多人喜欢的事情,而控制贷款将受到多方指责,甚至很容易受到来自“上纲上线”的政治性指责。政策文字上的,任何时候适度放款,都会变成快速放款;任何积极货币政策,都会变成激进货币政策。货币政策的文字表述中的“两张皮”现象非常普遍。货币政策的严肃性、被政治压力改变为随机应变。因此市场预期总是意识形态化,政府换届、行业政策调整本来司空见怪的事情,都会引起对货币政策(具体而言就是信贷政策),过度畅想和揣测。

任何资产市场对于资金流动性都会表现的比较敏感、比较积极。很难设想资产市场没有资金流动性可以变得非常活跃。可以说流动性是地产市场活跃的兴奋剂。强大流动性是由货币政策所释放出来的,中国2005年以后的流动性泛滥,就是货币政策所导致的。地方政府购买土地需要流动性支持,开发商建设需要流动性的环境,消费者购买房屋需要流动性充裕。没有流动性地产市场就是一个平淡市场,只有流动性才能让它兴奋起来。

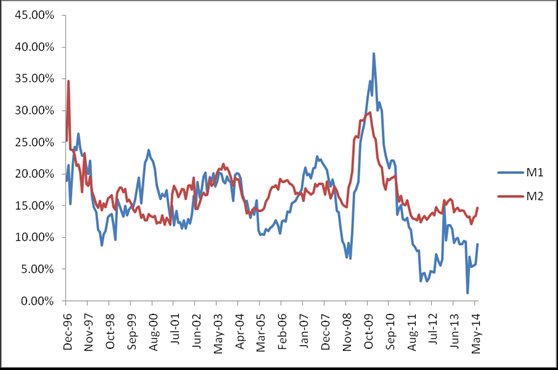

超级泡沫时期一定流动性处于超级阶段。中国的货币增长超过了经济增长本身的需要。2010年末中国的GDP总量为33万亿人民币,而中国的广义货币总量为72万亿,整个是实体经济创造出来的总量的两倍有余。那么多余资金就变成了潜在流动性,这些多余流动性必然四处寻找机会。流动性可以创造通货膨胀、流动性可以创造需求。我们曾经为经济快速增长,而通货膨胀水平较低欢呼过,但是超额的流动性,没有完全被吸收,它让通货膨胀在2010年再次降临,此时房地产市场也不能冷却。关于广义货币大大超过GDP总量的问题,如果排除数据因素,有关一个从没有资产价格的计划经济体向有资产价格经济体(或非完全市场化)转化的时候,那么关于土地货币化、资产货币化需要大量货币供给(包括实体经济增长)的说法理论上是成立的,但是其不足是这些资产价格有的是一步登天方式,而不是经过历史上商业交易换手逐步提高的,因此存在着过度货币化的问题。另外权利、职位和商业腐败货币化的问题。从近期披露重大腐败案件呈现腐败标的越来越惊人就可以看出腐败货币化趋势和规模,因此广义货币有所畸形是完全可以解释的。它是时代综合因素造成缩影。从广义货币(M2)和狭义货币(M1)增长率变化情况来看(见图2),M1增长率数值已经出现了历史罕见异常数据,我们认为应该从现在开始更加注重M1变化,因为它更直接反应社会资金流动性状况,如同经济、企业和人们收入增长状况的现金流量表。而不再参与关于M2的争论。

货币政策紧缩迟迟不能出现,这是由于政府决策层对于经济下滑担心,超过对经济和房地产泡沫的担心。历史经验说明,如果货币紧缩政策过快过猛,不但造成经济下滑明显,同时可能出现大量阑尾的工程,直接影响金融运行的安全。由于决策上的顾虑重重和优柔寡断,由此在2010年房地产调控的时候,就无法解决好控制流动性的问题。没有解决好流动性的问题,房地产以往起到的吸收流动性部分能力,又被政策不断推出所干扰。因此就表现为,政策推出房地产市场成交量下降,与此同时其它市场特别是商品市场价格开始大幅上升的情况。部分商品市场价格被政策所压制,要么换成新的商品上涨,或者地产价格再次上升,出现商品价格此起彼伏这种乱象,根本原因就是没有管理好流动性。而房地产政策诸多内容大多是以控制需求为目的设置的。但是如果没有与控制流动性配合,那么市场效果都是短期的。并且政策越多效果会越差。如果其中政策不是市场化的,而是行政命令的,那么所谓越严厉对市场伤害将是越致命,甚至把自然调节属性也被淹没。减少流动性、才能让地产不在那么兴奋、那么泡沫化。让地产回归居住属性,去除金融属性。从目前中国流动性泛滥情况和源头来看,调整经济增长方式,减少贸易顺差、让外汇占款和外汇储备保持一个合理的水平才是一个治标治本的措施。如果不在把经济增长当成一个充满激情的事情,而是一个有持续性需要定力的事情,那么从货币政策目标执行的严肃性做起。

图1:货币政策目标值和实际值

数据来源:历届政府工作报告 中国人民银行

图2:M2与M1变化趋势

数据来源:中国人民银行

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}