升值魔咒

如果一个国家的货币相对于国际主要货币处于持续升值的状态,一般对于其国内资产价格(股市和房地产市场)都有明显的推动的作用。尤其在一国货币经过一个长期的稳定阶段(汇率波动在一个很小的区间)或者货币从持续贬值开始逆转,进入一个强劲的升值周期,并且在投资市场形成了集体共识,对于一国主要资产价格都会形成所谓“牛市”情形。汇率政策制定是主权国家的权利,这一点从理论上无可争议,但是在现实的世界里,则是呈现出比较复杂情况。一般日常情况下的汇率政策,一国政策考虑因素一般一本国即期利益有关,他国利益次之,比如日常本国外汇市场的干预行动。但是重大汇率政策的变化,比如汇率波动区间扩大,本币兑换外币管制数量调整等等,无不与外部世界有关,都是妥协、让步、中和、平衡的结果,表现为一国与他国或多国的货币及贸易协议方式,比如有关日元的“广场协议”等等。虽然表面都强调汇率政策是当事国的主权色彩,但是现实是找不到一个国家汇率政策重大变化与外部世界无关,不受外部世界直接影响的,完全是独立的、自我需求式的案例。因为汇率就是一个货币与他国货币是怎样一种价格关系,显然它是国际关系,而非一国本国内部关系。

二次大战结束后,国际货币常态就是美元独霸,自此以来,日本日元、联邦德国马克都有一个重大汇率政策调整的时段,无不与美国美元有关。之后的拉美国家、东南亚国家经济兴起,也与美元汇率政策重大调整有关(当然不是唯一原因)。后来转型国家出现也是如此,如俄罗斯(前苏联)、越南都在改革开放初始阶段实行了重大的汇率政策的变化,即对美元汇率政策的变化。在现实的当今世界上,一国谈与美国和美元是不是应该有关系并不重要,因为这是一个不可回避的问题,而是谈应该是怎样一种关系,对于一国政治和经济更为有利才是问题的实质和意义所在。一国汇率重大变化一般都会遭到一国内部民粹主义和民族主义意见反对,因为汇率政策重大变化似乎感官上总是给人以国际让步印象。并且汇率重大变化对于一国内部不同经济部门造成影响也是千差万别的,出现强烈和不同声音是可以预知的。由此可以看出,汇率政策重大变化国内时机把握比国际时机把握更为重要。其中拉美金融危机和东南亚金融危机教训就是,重大汇率变化调整次数不能过于频繁和内容不能反复。当今汇率问题,就是一个是否敢于面对美元和美国的问题,对抗或者回避并非是一种自信表现,敢于接触、善于接触才能在汇率问题上变得主动。美元地位决定了在汇率问题上绝对平等是不存在的(宏观上),但是相对平等是存在的(即期的)。政治和经济势力不对称性,决定了如果想得到相对对称性的结果,对于弱势一方在汇率谈判上需要超级的恒心和耐心,以及与强势一方同样的审时度势的判断力和知识水准。

人民币在2005年由于汇率政策重大变化开始了升值周期,对于中国资产价格上涨起到了非常大的推动作用(见图1)。人们首先根据其他国家历史经验,如日本在本币升值期间资产升值情况,对中国资本市场和房地产市场进行了复制性的投资倾向。2005年至2007年中国资本市场出现了一轮超级牛市,就是在人民币升值预期背景下展开的(股改红利也是上升原因之一)。后来由于受到2008年金融危机影响,人民币升值步伐在2008年中到2009年中出现了停止,期间人民币并非出现贬值情况,而是出现了波动区间大幅减少,实际上是一种固定汇率情形。与此同时中国股票市场出现了泡沫破裂指数暴跌,并且这种熊市情况到2014年依然没有什么改观。从2009年第四季度人民币又开始了第二波升值进程,直到2013年年底结束。期间即使有“四万亿”货币超大宽松期也没有使得中国股市重返历史高点,只有中国房地产市场再次被拉起,继续房地产市场牛市进程。进入2014年人民币汇率出现了较大波动,并且呈现出2005年以来首次持续贬值状况,与此同时房地产市场在2013年依然火爆情况下,却在一进入2014年后出现了全面嘎然而止停板情况。

2009年6月至2011年6月中国出现了一轮通货膨胀。这轮通货膨胀也是对中国股市上升有所压制原因之一,但是在通货膨胀和人民币升值(第二轮)两大背景下,对于房地产市场则是起到了非常大支撑作用。因此就表现了股市在政策基本扶持下依然徘徊不前,而房地产尽管有政策打压依然非常坚挺的背离的情况。这种背离最大原因就是人民币资产得到提升,资金必然在通货膨胀环境下,购买最能保值和升值的资产,那么房地产就是这样一种资产。也就是这个时间里,国内舆论出现了人民币价值两面性的评价即对外升值和对内贬值。这种背离反映在人民币资产代表物价格股市和房市表现差别不是偶然的,而是一种必然。因此进入2014年这种背离的背景,即通货膨胀和人民币升值的背景都不存在情况下,房地产市场终于在一种大多数人意料之外背景下牛市止步了,开始与股市同步低迷和停滞。

人民币升值的预期的存在一直是吸引着海外热钱进入中国原因之一。而房地产市场价格持续上升。等于给热钱以稳定收入。他们可以得到由于货币升值带来稳定3%-5%的稳定收益,同时又可以得到由于房地产价格上升带来的投资收益。两种利润不断地形成的财富效应,让热钱不断地涌入中国。从2009年下半年开始海外热钱又开始了新的一轮进入中国的高潮。而对于他们货币套利市场,不但有货币升值和房地产价格双收益,特别是2011年以来进入的热钱还可以进行资金放贷的收益,因为在宏观调控下,很多房地产企业拿不到银行贷款必然寻找其他贷款来源,而海外进入热钱正是可以满足这部分需求。从2010年下半年以来,由于复杂国内因素,国内资金开始出现大规模外流情况,在2012年达到了一个高潮。但是即使这样也没有影响海外热钱进入中国热情,因为银行的拆借利率一直呈现出上升趋势,甚至在2013年中还出现了钱荒的局面。期间人民币仍然地在升值,完全逆经济调整大背景而运行,终于到了2014年第一季度人民币汇率与经济走势不得不出现了同步趋势,海外热钱与此同时也开始出现了退潮,人民币资产价格全面出现了停滞的情况,这是2008年国际金融危机以来的首次。由此局面可以推断未来中国汇率政策和利率政策的选择(未必是今年),人民币升值存在走第三轮可能性,但是难度很大,并且即使出现时间也会很短,并且有最后拉高味道。持续贬值会影响国内外投资信心,也是不能成为无顾虑选择。因此最有可能的是,回到联系汇率或者固定汇率选择上,在一个所谓市场化区间里波动,目前似乎是在找这个波动区间。利率下调是政府一个终究的选择,但并非即期选择,但是利率首次下调可能这次对于房地产和股市影响会差别很大,也就是说利率下调仅仅会迎来房地产市场小幅反弹,而不会影响大的调整周期。但是股市可能是会受到比较大的影响,出现一段牛市可能性为大。目前两者资产价格位置也决定了,利率下调周期来到时可能出现差别性表现原因所在。

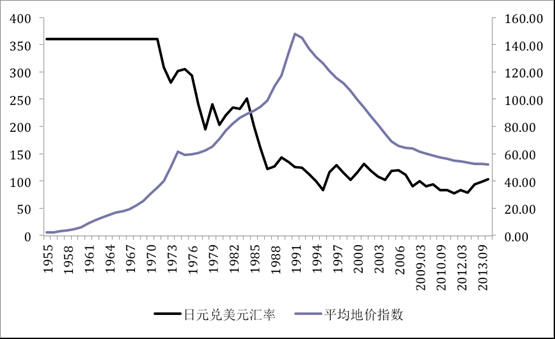

日元在上个世纪八十年代在“广场协议”压迫下,出现了大幅升值情况,日本土地市场、房地产市场、股票市场都相继出现了泡沫情况。那么中国目前情况也非常类似(见图2 和图3)。虽然不能说货币升值一定导致资产泡沫,但是如果在货币升值的同时,货币依然处于流动性比较高、利率水平比较低,这样货币环境组合,那么必然导致房地产泡沫或资本市场泡沫。由于2007年中国资本市场首先出现泡沫破灭情况,短期资金在重返牛市状态即使有人民币地第二次升值周期存在,也很难吸引投资资金加入。反而由于通货膨胀存在股票市场谚语“通货膨胀下无牛市”困扰着市场,不敢投入股票的投资。使得资金依然保持投入房地产市场热情。根据日元升值的历史经验,虽然1989年日本股市泡沫和房地产泡沫相继跑灭,但是日元升值到了1995年才结束升值周期。因此按照这样规律,完全可以作为观察人民币升值轮次特征和拐点扑捉的基础参考模型,并且在给与中国特有干预汇率规律加以修正、矫正和调整,那么把握人民币汇率的变化完全存在可能性。人民币升值在第二轮结束后,出现了类似第一波升值情况(2008年金融危机)在某个突发因素影响下再次出现停顿(中国经济下调压力、美联储货币政策即将转向)。而真正风险则是来自第三波的所谓人民币升值周期,那时恰恰容易形成房地产泡沫真正地全面破灭的尖峰时刻。

图1:人民币汇率与上证指数

数据来源:中国人民银行 上海证券交易所

图2:日元汇率与日本综合地价

数据来源:日本中央银行 日本地产协会

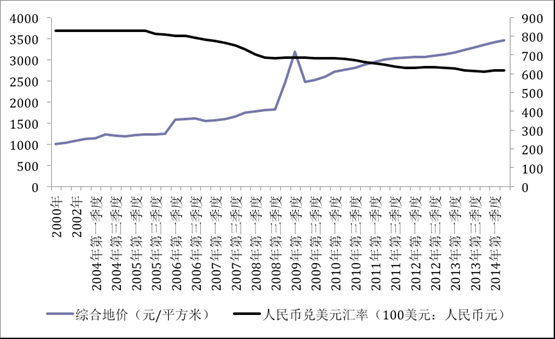

图3:人民币汇率与中国主要城市地价

数据来源:中国人民银行 中国土地勘测规划院

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}