利率失位

中国货币政策经常被诟病的问题是,一个货币发行量太大,总是把存款准备金作为首选货币调节器;另一个是利率调整不灵活,对通货膨胀熟视无睹,反应落后于宏观经济形势。但是如果对于中国政府在政治上和经济上属于超强势政府性质没有争议的话,那么这种独一无二现象并不异常。分析和预知其行为脉络也并非是一件困难事情,因为它是有自身逻辑的行为,不是非理性的选择。强势政府介入经济在货币政策上的选择一定是在货币流量控制,而不是在货币价格上调整。因为介入经济必然需要资金大流量的支持,否则是没有执行力的和直接效果的,那么政府信誉也会受到影响。所以所有中央政府号召的投资方向和领域都是有资金配套的。既然投资需要执行,那么为了达到这个目的,就不可能地让这样项目资金成本变得很高,一定是全社会中最优惠利率来执行政府的项目。如果政府货币政策以货币成本的利率政策为主,视同给自己找麻烦,给自己介入经济设置障碍。在现有体制下这是常识。因此不可避免地把存款准备金作为首选货币政策,而利率政策是在万不得已情况下才使用或者调整,比如通货膨胀影响了社会稳定,通货紧缩影响了经济稳定等等。完全市场化的经济体,政府调控经济一定是首选利率政策;半市场化经济体政府调控经济一定首选存款准备金。完全市场化的经济,对于自由竞争当做价值观来信奉;半市场化的经济,是没有经济价值观的,只有权利观的存在,把一切市场运行方式均当成技术和技巧层面,来进行拿来主义、实用主义和机会主义采用而已。如果经济体是半市场化的,那么利率政策一定经常处于失位状态。

有观点说利率政策反应滞后与通货膨胀的数据不能准确反应物价变动现实有关。由于中国经济温度计经常处于失灵状态,那么利率政策必然变得麻木。当人人都看到了一种事实的存在,但数据表现出来样子则是另外一种情况时,人们有此议论并不奇怪。也有观点认为,中国通货膨胀数据不能反应现实是因为没有把房价计入居民物价指数之中(CPI),因此通货膨胀数据失真。其实房价不计入CPI是一个国际通行做法(只有房租计入)。如果把房价计入CPI会带来许多麻烦,甚至也会造成一种CPI失真情况。首先权重问题,房价如果计入CPI必然有一个权重计入问题,小了不能反应变化特征,大了可能夸张了整体物价上涨。目前CPI中的猪肉价格就是由于占权重过大造成CPI部分失真。其次现在考虑更多是房价上涨时能够如实反应通货膨胀情况,但是任何商品价格不是永远单边上升的,如果房价出现大幅下跌,那么此时反应CPI的波动就可能很大(下降),也许此时其他商品物价波动并非很大,那么CPI也可能出现另一种失真情况。人们对通货膨胀和房价有情绪这是可以理解的,但是是否应该把房价计入CPI则是一个完全专业化问题。专业问题不能靠情绪来处理和解决。中国CPI数据的问题不是一个是否将房价计入问题,而是基础数据准确性和部分商品权重过大的问题。其实基础数据的准确性的问题也反应在房价指数的统计上,公众能够公开看到的房价指数长久以来处于失真状况,尤其在2010年国家统计局房价指数表现出来的情况与实际情况背离达到了让全社会惊呼和嘲笑地步,使得国家统计局不得不在之后大幅度改革房价指数统计和采样方式。当经济数据的准确性真正地成为国家信誉一个组成部分时,当政府介入经济不再那么直接时,经济数据那时才能真正地让人信服起来。因为真实的数据常常并不支持强势政府的干预经济行为,反而使得政府行为显得非常尴尬和难堪。

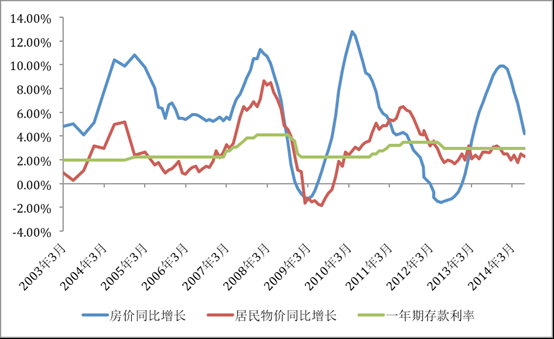

中国利率调整幅度和速度经常表现的比较慢,始终没有改变利率涨幅小于物价涨幅的现实,在2013年以前总是呈现出负利率情况(见图1)。负利率长期存在必然导致资产市场的投资过热,甚至扭曲了市场正常运行。创造了大量投资和投机需求。消化过剩流动性,本来可以在资本市场和房地产市场同时进行,但是中国资本市场在2007年股市泡沫破灭后始终没有成为承载流动性地方,是因为泡沫后遗症导致的投资人对股市普遍信息不足,加上股市正在经历从股权局部流通到全面流通的市场转折阶段,一旦此时外部宏观环境和货币环境发生改变,必然在信贷从紧的情况下,中小型上市企业卖出股份来解决资金不足动力增强。从2011年以来上市企业在证券市场减持股份情况已经表现为普遍性和整体性的特征。由于资本市场承接能力不足,市场持续低迷,影响了投资者对资本市场投资积极性,资本市场财富效应不断下降,导致外围资金对进入市场不积极,场内的资金出离愿望加强。证券市场投资者年龄结构已经出现“类日本”断层情况,中国80后和90后年前一代大多对中国股市投资没有兴趣,反而对余额宝非常热衷和青睐。与此同时房地产市场10多年来价格持续上升,其市场的财富效应不断扩散,投资者信心不断地被强化,使得资金不断地进入房地产市场,让房地产市场的泡沫在负利率条件下,与资本市场竞争中处于强势的地位。

负利率实际上是一种侵害存款人的利益事情。如果长期得不到解决,加上外部显性和隐形的通货膨胀挥之不去,那么存款人会在一种失败和不满情绪下,将自己资金脱离开银行系统,到银行之外获取超过银行利率之上的利润,来保护自身的资产不贬值、不受损失。一旦出现大量存款离开银行,也会造成银行系统性风险。另外存款在银行之外进行投资风险也会比较大,短期社会上过多地充斥着离开银行资金,也会造成资产市场的价格出现大幅波动情况。中国目前银行系统已经出现了这种被称之为“脱媒”现象。长期保持负利率情况,作为货币当局是一个非常不负责任做法。消除泡沫,保持资产价格稳定,必须改变资金负利率情况,否则在通货膨胀环境下,资产泡沫必然越吹越大。社会上投资和投机行为就会越演越烈,不同资产市场轮流上演着投机游戏。

中国货币环境的负利率情况由来已久,在每次通货膨胀周期中都表现的淋漓尽致。只有通货膨胀引起了社会舆论和社会情绪的不安时,政府才把利率调整步伐加快,结束负利率情况。为什么政府不能及时解决负利率情况?是什么原因使得政府在调整利率情况变得犹犹豫豫?我们认为首先政府希望经济保持快速稳定的发展,同时又希望通货膨胀保持比较低的水平。保持快速增长必然需要大量资金来支持,而这些资金成本不应该很高,否则经济快速增长是不可能达到的。尤其中国经济的发展模式,以出口和固定资产投资为导向经济,最需要低成本的资金来支持(低劳动力成本)。否则这两个方式经济的运行都无法能够顺利进行。其次地方政府和国有企业都有大量负债,如果利率过高他们将无法用其的利润来按时按数量进行还款。大量固定资产投资都是在负债经营,债务总量和利息支出异常庞大的,目前地方政府债务问题、企业债务问题已经上升到了经济现实中最大问题,甚至超过了产能过剩的问题。因此提高利率将受到很多体制内利益集团的反对和干扰。三是中国中央银行不是独立运行的货币政策的机构,它在货币政策上只有建议权没有决定权。而最高当局在货币政策调整时考虑因素自然会比中央银行更多、受到影响也会更大。决策时间也会比较长,对现实情况反应经常会出现滞后情况。

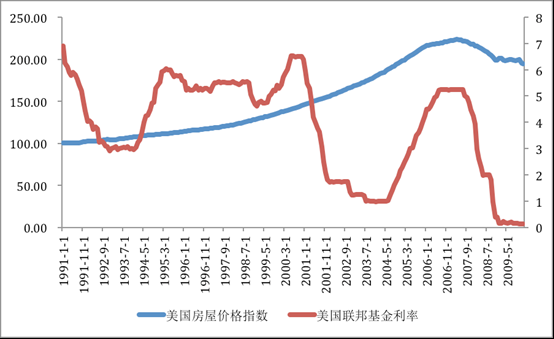

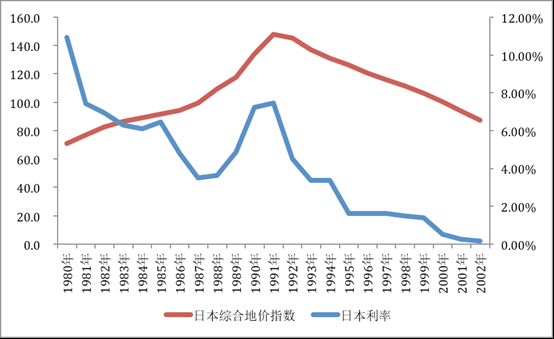

利率调整总是能够使得资产市场价格出现变化和影响。美国2008年金融危机之前次贷下房地产泡沫破灭和上个世纪90年代初日本房地产泡沫爆裂,无不与利率大幅上升有关(见图2和图3)。虽然我们不能得出每次利率上升就一定让房地产泡沫破裂,但是房地产市场重大市场拐点,利率总是不会失位的,一定能够看到它的身影。任何控制房地产调控政策没有利率政策辅助是不可能有效果的。2010年中国房地产市场情况和2014年香港房地产市场情况都证明了这点,即使有高压行政命令(限购),如果利率处于历史地位,房地产市场总是在短暂消化了政策压力后再次上行,因为低利率是无法改变投资人行为的。

中国在2012年最近一次利率变动为下行调整,使得在宽松货币情况在2013年房地产市场出现了再次疯狂拉高行为。但是唯一庆幸的是这次利率调整不是连续的下行,而是让利率水平处于历史平均利率水平之上,期间没有形成以往负利率情况。进入2014年已经较高市场利率水平与人民币升值预期逆转形成了“货币压力共振”,使得中国房地产市场进入了调整期。展望未来三年中国利率政策和走势,如果中国经济仍然处于下行周期中,没有出现新的上升周期(连续四个季度经济增长率同比上行),那么利率政策调整方向和走势其实已经不言自明了,剩下问题就是调整时间窗口在什么时间打开的问题(存款准备金也然)。

图1:房价、物价与利率

数据来源:国家统计局 发改委 中国人民银行

图2:美国房价指数与美国联邦利率

数据来源:美国商务部 美联储

图3:日本利率与日本土地价格指数

数据来源:日本中央银行 日本地产协会

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}