信贷悬疑

截止2014年第二季度末,中国银行系统的房地产贷款余额已经达到了16.16万亿人民币。占整体贷款总额的19.5%,是所有经济行业中位于第一贷款大户。值得指出的是,此数据并不包括所谓中国特色影子银行给予房地产各种名目贷款,也不包括民间、外资给予房地产诸如高利贷、过桥贷款(土地购买或上市股权购买)。如果包括这些房地产贷款,那么房地产行业所占社会融资贷款总额接近总体30%。中国所有的商业银行房地产贷款占各自总贷款余额虽然比例有所不同,但是房地产行业贷款都名列各行业之首。中国银行系统的不良贷款余额从2011年第三季度开始攀升截止2014年第二季度末已经翻倍,不良贷款率再次超过了1%,这是10年以来信贷狂潮的必然结果。2014年6月信贷超预料增长似乎让我们又看到了“信贷瘾”是那么不容易戒掉“体制病”再次感了冒。这次的感冒也许仅仅区别于以往是,普遍流感变成了定向流感。显然目前中国已经进入了不良贷款的高发时段,并且这个时间将持续有多长?以怎样方式爆发与处理?仍然我们无法提前预知和研判,其原因来自这个市场是半市场化的市场,不确定性较大。无论贷款市场、债券市场、信托市场其实市场内部违约迹象比比皆是,但是外部违约则是寥寥无几。其实就是半市场化的市场内非市场那部分起到了作用,即行政的直接干预。这种干预是直接的,又是不透明的。因为没有人知道会让谁违约、又不让谁违约。整个贷款展期数额从未向社会和投资者公开。本来金融改革作为此次改革所有方面排头兵,应该起到推进市场化先锋和示范作用,但是这样行政干预的出现,实际上影响了人们对经济改革的信心。

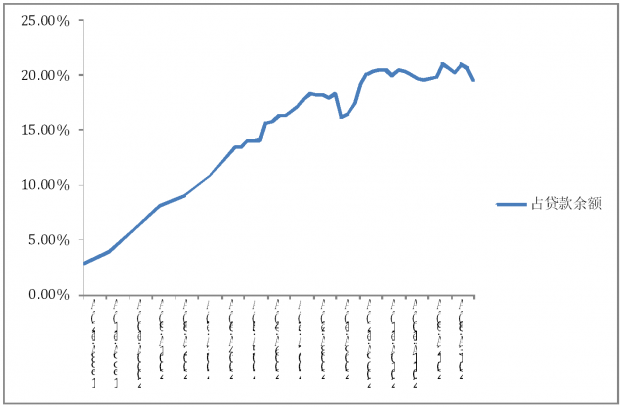

从房地产贷款余额占全部贷款余额历年走势来看(见图1),1998年至2008年是第一轮快速上升期,到了2008年有所调整。随着2009年“4万亿”信贷狂潮开始进入第二轮上升期。目前处于一个高位停滞期。是继续在房地产行业加杠杆?还是开始借市场调整去杠杆?实际上房地产市场再次出现了“类2008年”情形,何去何从应该很快地就能看到答案。外面已经看见行政介入市场身影,央行首次站到了调控前列,在房贷特殊“打招呼”会议上直接告诫商业银行管理者,必须上升到政治高度看待房贷问题。房地产贷款数量上已经出现了政策调控,那么如果市场反应和力度没有效果的话,是否接下来从金融调控的角度,那么房贷优惠利率按照现在时髦的话就是“定向”需要调控了。在万不得已情况下,首套置业的首付贷款比例也会下调也是可以预期的。但是市场是否会出现历史简单重复,还是出现异化变轨的表现也将很快地呈现出来。涉及房地产贷款的政策变动,比如数量调控、贷款利率、首付比例、二套房贷款都是观察市场可能变化的房地产金融政策晴雨表。由于房地产市场具有消费和金融双重属性,因此一般像这样具有双重属性市场,金融政策影响超过该行业消费政策影响,即房地产金融政策的影响力或者说决定性超过其行业政策(比如限购政策)。2010年房地产市场就是因为低利率的原因使得房地产宏观调控失败;2013年还是因为房地产贷款宽松使得限购政策失效。进入2014年房地产市场出现重大拐点恰恰是金融政策出现了重大拐点影响所致。如果政府想救房地产市场,就看金融政策是否调整,而是否调整限购政策仅仅作为一个辅助性参考就可以了。

房地产贷款坏账率也会随着整体银行坏账率上升。但是不可否认的是,房地产的坏账率目前低于银行整体各行业平均坏账率,比如光伏、钢贸、铜融资等等行业和领域都是高坏账率。房地产贷款坏账地域分布也相对比较集中,大多发生在长三角一些特殊城市。由于房地产行业是本轮经济调整中处于最后出现调整行业(其他行业从2011年就陆续轮番交替开始了),因此从2014年才开始出现其他行业那种逃脱债务企业主“失联”“落跑”现象。所以房地产贷款目前坏账率低并不代表接下来坏账率一直是这样的情形,反而由于市场的扭转、其贷款规模的宏大,坏账的上升率会更快,影响会更大。一般规律而言,房地产坏账从房地产企业开始并且上升很快,中小房企首当其冲,到了某特大房企出现财务危机达到顶峰。而个人房贷出现坏账率大规模上升一般晚于房地产企业,因为只有在房价大幅下降的同时,经济也处于非常低迷,使得整体社会收入下降失业率较高,这些因素同时存在情况下才会出现这样场景。由于房地产贷款规模是所有行业最大的,使得政府在房地产贷款一旦出现问题处理上会更加在意和警惕,甚至可能成为阶段性在经济和金融问题处理上成为重中之重。这一点上应该引起所有关注经济和关注房地产市场的人士格外注意。

目前中国房地产坏账率按照全球的标准也是比较低的,这与中国房地产市场历史比较短有关。但是中国房地产市场并没有逃脱房地产贷款坏账出现世界规律。根据以往其他国家经验,一般在开展个人房地产信贷7年后,会出现坏账上升情况,在2004年前后在上海一度出现了个人房贷坏账率提高情况,但是随着房地产价格的在2005年之后大幅上升后,坏账率有开始下降了。即使是在2008年金融危机时,坏账率也没有出现明显的上升情况。进入2014年这是中国房地产市场化改革以来第十五个年头,恰恰进入了第二轮房地产坏账周期之中。接下来房地产信贷和坏账情况将怎样演变,我们可以拭目以待,从而积累房地产市场更多本土市场的观察经验。

中国房地产市场曾经出现过坏账率比较高情况,那是在1994年和1995年沿海地区出现房地产泡沫破灭后,影响银行系统房地产坏账急剧上升。但是由于当时没有个人住房贷款,因此房地产银行坏账大多表现为房地产开发贷款方面。其中还有相当部分是来自各个地方财政资金和银行资金被挪用后,在沿海地区,特别是海南进行土地炒作出现较大规模银行坏账情况。后来这部分坏账陆续被清理。虽然按照目前标准看这部分资金规模是十分有限的,但是放到当时来看,不论是规模还是占信贷总量比例都是很大的。由于当时房地产市场还处于计划经济阶段,市场主体投资大多是政府和政府所属企业,民营企业占其中份额非常少。因此银行房地产坏账大多是地方政府和国营企业造成的。这是中国首个计划市场下的房地产信贷泡沫(第一轮房地产泡沫)。这次信贷泡沫对于银行所带来恐惧一直影响到2000年。虽然1998年就开始了个人房贷的业务,从2002年开始银行才再次在房地产贷款方面变得大胆起来。由此开始中国进入到了第二轮房地产泡沫(也是半市场化下首次泡沫),目前到了此轮泡沫初始调整期。

在2009年之前银行在房地产贷款方面处于一花独放和受到完全保护状态。2009年之后才有比较大规模影子银行介入房地产贷款方面业务。但是中国的影子银行与中国商业银行有着直接关系(实际上是商业银行表外业务),其实就是某种体制内的伏在所谓体制外影子银行的合法高利贷业务(与同时商业银行表内理财产品相伴而生)。由于银行来自房地产收入一是利差规模比较大,二是房地产市场一直比较好,贷款风险小于其他行业。房地产信贷的还款率一直处于比较高情况。中国个人贷款由于首付比例比较高,相对来说对于银行风险就比较小,同时中国人传统在借钱还钱方面一直是比较讲究信誉的,轻易不会发生赖账的情况。这就是银行比较放心放款原因。由于房地产贷款利益巨大,加上中国商业银行在中国上层建筑和经济领域超强影响力,使得本来房地产资金来源应该更加多元化,建立大型房地产基金和房地产债券的公共市场,来对冲房地产金融市场风险的,一个完整合理房地产金融架构努力始终不能得以实现,显然这是一个逆世界市场潮流的一个扭曲金融资源分配和资产定价,具有本土特色的“金融霸权”。

中国商业银行与房地产企业关系十分紧密,基本形成了共生共存的关系。由于房地产行业属于资金密集型的,因此任何房地产企业在银行的公关工作,显然占据了日常业务主导的位置。没有银行支持,房地产企业的发展和生存就会变得非常的困难。因此大多的房地产企业把与银行关系当做最重要关系处理,有时甚至超过了与地方政府的关系重要性,经常排在第一位位置上。这些公共关系良好性,会在关键时期发挥出作用,特别是在宏观调控最紧张时期。2009年广东一些知名房地产企业在春节前遇到前所未有资金断流风险,没有当时的银行放其一马,这些企业当年是否存在都是很难说的事情。在现有其他融资市场不能改变和影响银行房地产资金最主流位置背景下,银行仍然是房地产企业的头号座上宾。

房地产调控任何时候都离不开信贷调控,实践表明,每次对货币政策和信贷政策官方的模糊不清言语费劲观察和揣测,不如看看月度信贷数据每个细节的变化,再与市场实际情况和官方态度进行比对来得实际和有效。金融管理者是动嘴的,商业银行是动手的。为了防止观察政策出现“两张皮疑惑”浪费时间的问题,直接观察商业银行在信贷方面是如何动手行动恐怕是最有效率的选择。

图1:房地产贷款占总贷款余额

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}