房企举债

进入2014年中国经济其中债务问题总是作为一个焦点话题被提及。人们按照常规市场逻辑也在预测着各类债务爆发的时点和可能的对宏观经济的影响。当然面对这类问题政府如何反应也是众人揣测一个方面。目前看债务问题在经济各个领域中具有普遍性存在,并且可以说还相当严重。各类债务的展期活动其实已经在进行中了。传统的处理债务问题手法,比如处理坏账资产管理公司已经出现新的处理迹象,比如省一级以往没有过的处理坏账资产管理也相继成立了。可以预期,债务状况比较多的其他金融领域,比如信托公司也会成立处理相应坏账处理资产管理公司。那么资产管理公司也开始在资本市场迎来一个上市周期。

目前宏观政策在债务问题处理依然比较谨慎,去债务化、去杠杆化之前努力似乎出现了停滞。反而为了经济保增长货币政策又开始了新的放水周期,经济可能再次处于加杠杆过程,这次可能仅仅区别于以往是非全面加杠杆,而是“定向”加杠杆。政府还是希望以较快的经济发展速度去覆盖经济问题。如果真是这样的方式的话,所谓处理债务问题就是用“通货膨胀”方式来解决。可以预期最迟2015年第二季度中国物价将开始进入一个上升周期。由于中国目前工业产能过剩问题突出,因此未来出现“通货膨胀”将表现为居民物价与工业品物价乖离度偏大的状况,也就说各类生活物价涨幅明显高于工业品价格涨幅。

中国目前债务问题实际上与中国经济的发展模式和路径有关。谈到中国经济总是要说到经济三驾马车即出口、投资和消费。但是其背后资源供给或者说是推动力均是金融资源大规模投入,这种金融资源大规模投入实际上就债务型发展模式。政府(尤其地方政府)和企业都是靠高负债率发展方式进行经济活动的。之前在快速发展为什么这样模式没有受到挑战和压力,主要与中国经济起点比较低有关,因为改革开放之前和之后一段相当长时间里,中国经济还是属于短缺经济,经济规模快速扩张可以消化,这种消化可以是通过内部消费,也可以是通过外部经济(出口)得以平衡。支持这样发展模式金融资源供给之所以能够源源不断,有赖于两个方面,一个是中国人高储蓄率,另一个就是外资流入。这两个方面都是属于全球最高水平。2008年国际金融危机后,中国产能过剩问题开始变得突出和尖锐,这与消费的增长率与投资增长率出现太大乖离有关,内部消费增长无法消化内部投资增长势头,外部输出又受到了金融危机影响。此时中国高储蓄率也受到了资金外流(去境外)和银行系统“脱媒”(去理财)双重影响出现下降趋势,与此同时外资流入已经开始增长出现乏力状况。

中国的房地产企业一直是中国经济增长的三驾马车中的两架马车即投资和消费的中坚力量。房地产投资增长率和房地产销售增长率1998年以来平均速度始终是在全社会投资和消费增长率之上。以往每当经济遇到困难,政府总是首先想到是如何刺激和拉动房地产行业,来保持经济快速发展。虽然此次稳经济增长首选方向不是房地产行业,但是如果想使得中国经济保持平稳发展,房地产行业稳定显然是不可缺少的。

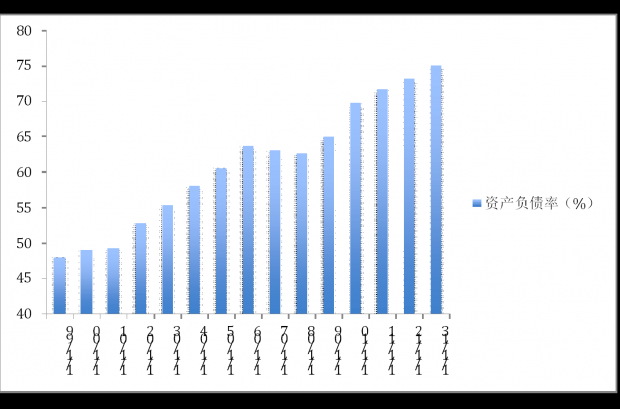

中国房地产企业如同中国经济一样也是债务型发展模式,1998年以来上市企业资产负债率总体呈现出上升势头(见图1),并且房企债务率一般高出社会平均负债率十个百分点。这是由房地产行业扩张速度高于其他行业和房地产行业属于资金密集型行业有关。因此每当信贷出现紧缩的情况时,房地产行业反应度和紧张程度也比其他行业激烈。因为资金密集型和债务扩展型都对外部资金(融资)依赖性非常强。我们看不到中国那个房企是靠营业现金流积累发展起来的案例,中国房企的债务融资需求总是膨胀的,它们总是希望借更多钱来发展规模。中国房企在融资方式上可以说渠道非常多样,并且十分大胆,无论什么融资方式它们都敢尝试,无论什么样社会上的钱,它们都敢拆借。民间高利贷、土地过桥贷款、境外高息债券,与投资银行对赌融资交易等等,在其他行业不敢涉足和交易融资方式,在中国房地产企业中不乏其人其事。

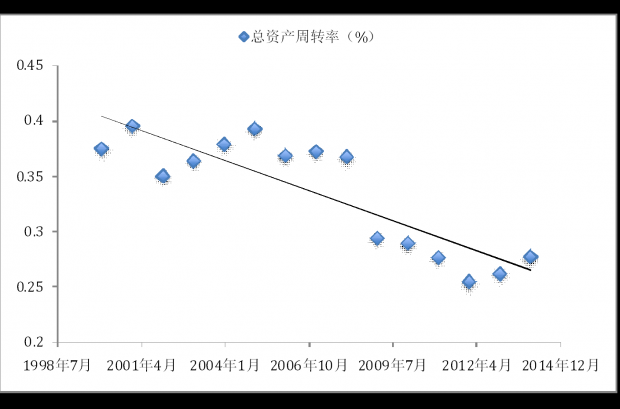

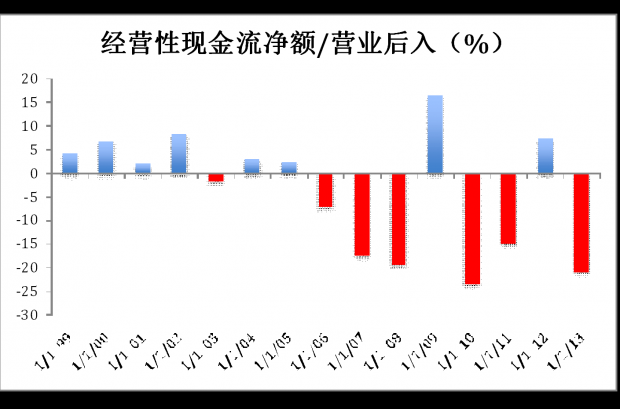

2009年金融危机前中国房地产企业一度负债率有所下降,它们资金安全系数有所增加,并且这是在销售良好的情况下取得。不是用资金高举高打债务扩张性取得,其实2006年至2008年期间房企财务状况是非常好的,发展模式也将处于向良好方向前进状况。房企融资从以往的依靠银行系统间接融资为主情况,向以资本市场直接融资为主方向转化(此阶段大量内地房企在香港上市)。但是到了2009年之后,房企债务型扩张方式再次抬头,规模增长完全依赖于超大规模“借钱”。但是此时房企总资产周转率反而出现了逐渐下降趋势(见图2),说明库存积压(产品和土地)越发的严重,火爆销售并没有使得库存下降,本来可以依靠销售回款降低负债率,反而在此时出现了上升,显然是与隐性库存大量存在有关。只能借更多钱,掩盖由于库存大沉淀资金影响流转。与2006年至2008年同样快速发展期,但是2009年之后这个发展期的实质和内容完全不同了。从房企经营性现金流与营业额之比的数据变化也能得出同样结论(见图3)。这个发展期带来潜在风险,即庞大库存终于在2014年无法掩盖完全暴露了。产能过剩以往描述其他行业字样也在房地产行业出现了。如果仅仅看房企现金流量表似乎房企早就应该出现兑付和债务危机了,为什么始终没有出现这样情况。其实把融资现金流表与营业现金流量表放在一起就能有答案了,因为融资量总是能覆盖营业现金流负值部分,因此大多数房企能够得以运行下去。所以具有中国特色财务分析核心是看融资现金流情况,简单地说就是企业还能不能借到钱。如果能借到钱企业就能运行下去,否则债务问题即刻让企业停板。

按照市场常识金融机构是否给予企业融资主要考量企业经营和财务状况。这是完全市场化的经济常识,但是并非是一个半市场化经济常识。半市场化的经济常识内容和标准都有所谓“自定义”和“潜规则”。企业能够借到钱,通常与企业与权力的距离远近有关,与企业在地方经济占有权重有关,与企业所有制属性有关。市场标准和常识是存在着“选择性”使用的,一般是针对中小企业。中国房企一般在所在地都是举足轻重的企业,他们对于地方实质性财政(土地)和税收(各种契税)影响巨大,超过大多数工商企业。因此保护当地房企的融资利益,特别是在困难时期,经常成为地方政府主要介入经济的内容和工作,把当地经营的各商业银行召集一起开会帮助房企融资,几乎一个中国特色规定性动作和套路。经过2012年和2013年房地产行业发展,以往地方债务好于房地产企业债务情况出现黑色幽默式逆转,君然房地产企业整体财务状况出现好于地方财务情况。因此就出现了2014年各地地方政府想方设法取消限购,并且比以往更多召开所在地银行帮助本地房企融资会议,房企出现债务违约比房企更为着急则是当地政府怪异现象,因为地方政府清醒地知道帮助房企等于是在帮助自己。

由于2013年房地产销售异常火爆,因此即使2014年房地产销售受到了明显影响,也不会影响大多数房企债务问题暴露。房企财务积累还可以使得它们运行一段时间。但是如果这种低迷现象超过24个月,那么房企高负债率带来负面影响将越来越严重,债务违约将从现在小型房企扩大到大型房企。但是此时在一个半市场化经济体中我们要观察的不仅仅是房企动向和困境,而是要更加关注地方政府的动向,因为房地产市场一旦低迷24个月,土地收入大幅减少后,地方政府财务运行情况又将如何?反而担心,地方债务财务问题先于房企大规模暴露风险。现在市场只低迷7个月地方政府已经感觉到了普遍压力,因此救市是完全可以预期的。

既然预期救市是一定的,那么接下来救市可能出现效果会是怎样,则是观察的重中之重。为了保增长,政府打算继续举债,那么企业选择也一定会一致的举债下去。但是从2009年四万亿投资已经反映出来,经济增长对资金投入开始变得迟钝,投资效率开始下降。本来可以利用普通劳动力供给下降,知识劳动力供给上升这个千载难逢时间段,去做经济转型即传统行业去杠杆化、去债务化,让宝贵金融资源向知识劳动力有所需求的高端服务业(以金融为主)、信息服务业(互联网)转化,忍受一段时间经济增长速度下降(传统行业优胜劣汰过程),换来经济增长内容本质性变化(新经济壮大)。配合政治上反腐效果,让体制内利益集团(基本都在传统行业内)能力消退(经济影响力),让新兴经济成为支持改革经济力量,这样社会就可以在一种“对冲”“再平衡”条件上,度过调整必然带来社会和经济不稳定期。

房地产行业现在需要“去行政化”,这个“去行政化”不仅仅影响市场的限购限贷政策应该取消,也应该同时让政府照顾房地产行业那些过往热情举动消失,这样才能中国房地产行业健康成长。不能总是行政与市场来回折腾,无谓消耗政府和社会信誉和信用资源。近期终于听到了政府说出了“团结一切可以团结的力量”,具有清醒政治判断力的声音。确实反腐效果应该是让腐败分子感到恐惧,而不是让整个社会变得严肃起来没有生气和活力。

图1:上市房企资产负债率

数据来源:根据上交所深交所基础数据计算

图2:上市房企总资产周转率

数据来源:根据上交所深交所基础数据计算

图3:上市房企现金流与营业收入之比

数据来源:根据上交所深交所基础数据计算

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}