房奴命运

房奴现象是指来自很多国家关于中产阶层,为还房贷过着含辛茹苦的生活。人们为拥有自己“产权”的住房打拼着。房奴一词属于推向负面极致说法,既有自嘲成分,也有无奈成分。中国人长期就有拥有自己住房的传统意识,这种意识一个是不满足家庭群体“蜗居”状态改善性需求强烈;另一个是小家庭化后独立拥有房子的需求旺盛。由于中国人家庭集体意识较强,在家庭成员购房住房时资助现象较为普遍,这是在大多数国家中没有事情。因此所谓房奴现象在中国还具有整个家族特征。

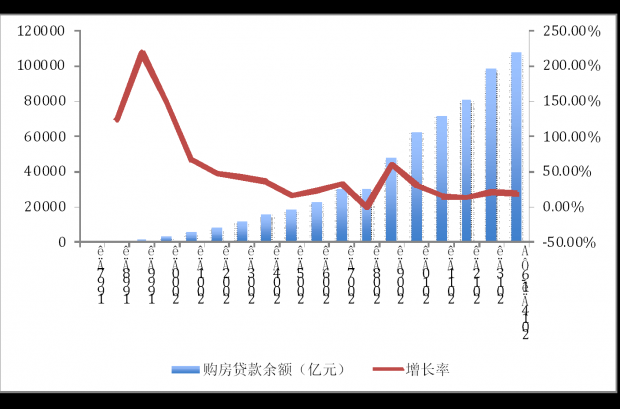

中国自1998年开始出现个人按揭贷款以来,一直以非常速度发展着(见图1),1998年也恰恰是新中国建立以后住房制度改革的元年,从行政化分房向市场化购房转化。早期中国发展房贷业务进展并不顺利,因为计划经济向市场经济过度阶段人们并不习惯这种借贷提前消费的方式获得住房。1998年至2002个人房贷增长率虽然很高,首先因为以往基数比较低的原因形成的;其次是银行推广力度比较大。在2000年前后由于一些单位分房仍然没有消失,社会个人财富积累还没有扩散和壮大,因此商品房子销售依然处于比较低迷状态,但是此时房屋建设则出现高速增长情况,当时的开发商销售并不顺利,加上此时银行急于开展个人房贷业务,管理又比较松懈、银行股份制改革还没有开始,违规违法现象比较集中。此阶段出现所谓“假按揭”的问题,部分开发商或者独立或者与银行部分人员内外勾结,利用大量身份证骗取银行信贷,然后再通过二手房交易出卖。目前揭露出来大量“假按揭”案件大多是在这个时期。这个阶段银行成了假按揭的房奴。2004年以后由于房地产销售出现了火爆的情况,“假按揭”案例就大幅减少,反而出现了开发商“捂盘”的现象。“假按揭”的案例大量出现是由条件的,一个是信贷宽松,另一个房地产销售困难。如此条件同时满足不是一个市场常态。进入2014年以后房地产市场销售开始出现困难,是否又开始进入一个“假按揭”多发周期,恐怕需要观察信贷环境。

2005年后个人房贷依然以比较高的速度发展,随着房价高升,以及2006年后房贷利率出现开展房屋信贷第一轮上升周期,在房地产宏观调控首次压力下,市场出现了较为明显波动,此时舆论开始关注中产阶级的房奴现象,上海等地出现了个人房贷坏账上升的问题。随着2010年利率进入第二轮的上升周期,个人房贷的坏账是否上升将进入新的一轮争议期。

2010年银行系统开始首轮的住房贷款的压力测试,当时主要设置按照房价下降10%、20%和30%为三个假设情景来对银行系统进行所谓压力测试。在2011年4月开始的新的银行房贷压力测试,已经把房价假设情景最高设置到了50%的水平,并且测试要求和项目较之2010年的首次房贷压力测试有了大幅提高,更加详细更加全面,由此银行重视房贷问题可见一般了。房贷压力测试显然是包括涉及开发商的投资贷款、土地质押贷款和个人房贷。一般认为所谓压力测试涉及到了房价问题,一般主要是针对个人部分。所以说压力测试更多是针对个人按揭贷款可能的坏账情况进行情景假设。

以往谈到房地产泡沫破灭可能带来银行风险,从近期发生的美国次贷危机更多是表现在个人房贷方面,包括香港1997年房地产泡沫出现的个人负资产情况。较远的是日本房地产泡沫情况,日本主要是土地贷款造成的银行坏账问题。1992年海南房地产泡沫主要是在开发贷款和土地贷款方面。就目前此轮中国房地产泡沫的特征来看,在2007年那个时点如果泡沫破灭的话,应该是开发贷款造成银行坏账是最大的。由于2009年出台房地产刺激政策,因此大量存在于开发商房屋已经被大量售出。因此未来房地产泡沫,造成银行坏账风险应该主要来自土地和个人按揭贷款,而开发贷款应该不是主要方面(也会有上升)。

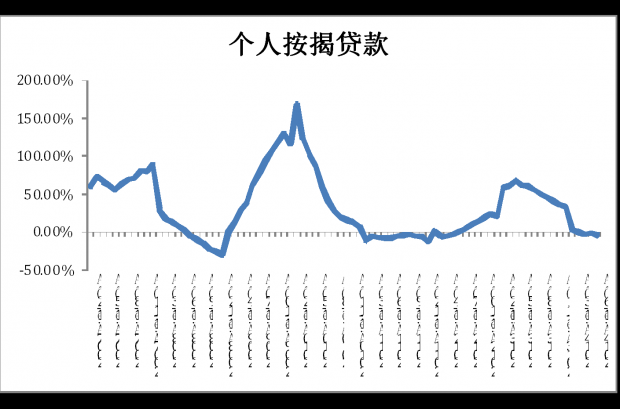

关于个人贷款的风险问题,国内舆论目前指出相比美国次贷危机时,个人房贷比例和个人负债率两个角度,中国离美国风险还很远。中国个人杠杆率很低,而个人储蓄率很高。中国人一般还款信誉比较好,目前按揭贷款坏账率比较低(低于银行整体坏账率)。因此即使房价下跌很多,个人贷款坏账率也不会太高。所谓中国人杠杆率很低,如果从首付购房款比例的角度来看,中国达到20%和30%,,银行贷款比例是80%或者70%,可以说没有出现美国那样零首付情况。银行压力似乎并不大。但是中国人首付背后有着与美国人和其他国家特殊地方,这个首付经常是全家资金总动员的结果,而非像其他国家一样,这个首付资金或者支付房屋的资金完全来自,买房者一个或者一个小家庭的经济来源,而是其有关亲属的全部资金来源鼎力支持。它不但对一个人或者一个小家庭的财务有所影响,而是影响其整个大家庭的财务。其二中国所谓的个人负债率低,那是按照全国人数计算的。中国特殊性是身份“二元性”,住在农村或者是以农民身份在城里工作农业户口的人,这些人根本没有可能拿到像城市居民住房贷款,因此把他们作为人口基数(分母)数据,有些自欺欺人味道。如果按照城市人口计算,尤其能够承担贷款收入群体(中产阶级),目前贷款余额超过10万亿元个人贷款余额来说。中国人按揭贷款负债率和有效人口贷款覆盖面实际上都不是一个很低的情况。目前银行按揭的增长率已经处于非常低情况(见图2),即使未来一段时间房贷条件有所放松(利率、标准或审批速度),按揭增长率也不会有明显上升。因为整体社会个人(尤其城市居民)加杠杆空间已经没有太大空间,个人房地产贷款需要一个调整和蓄势周期。降低房贷利率仅仅能起到释放部分现有房奴压力而已,对新增贷款数量不会有明显刺激作用。个人房贷逾期还款是否上升虽然表面看受房价影响比较大(下跌),其实最直接是白领失业率是否受到经济下滑影响出现了明显上升才是关键。

中国首次购房者年龄偏低,是由于多种原因造成的,比如上一代人给下一代人提前购置房屋;年轻人大量进入超级城市寻求工作机会。因此70后和部分80后是主要房贷群体(60后大多享受了单位住房分配)。其他国家一般城市工作的人40岁之前都采取租房(公寓)方式生活。由于大城市房价比较高,经济景气度反应比较灵敏,职场竞争激烈,因此一旦房价出现比较大波动,给予大城市中房奴压力要比中小城市房奴来得大。一般而言中小城市房屋贷款坏账率可能比大城市坏账率要低。最容易出现坏账可能是在大城市中年轻知识打工者身上。城市体力劳动者和农民工不会受此影响。城市白领漂流者没有来自家庭的经济支持者最容易成为房奴。经济压力和房贷压力始终这部分人是最大的。

上海的人口包括外来移民1800万,占全国总人数不到1.37%,但是占全国个人房贷余额超过12%;北京人口包括外来移民数量1600万,占全国总数1.2%,占全国个人贷款余额的10%。全国4个一线城市占全国个人住房信贷余额超过了30%。而人口占全国不到4%。虽然这些一线城市房价比较高是造成房贷需求比较大的直接原因,但是房贷消费普遍比较强也是一个原因。同时也证明了一线城市的房价泡沫化程度和风险集中度达到了何等的地步。因此个人房贷坏账率是否上升的观察主要指标就是看一线城市,尤其上海市场。

关于炒房者是否存在成为房奴的可能,应该说他们的大多数不太可能,少数个案会存在。既然是炒房者,他们对市场灵敏和嗅觉都比较高。群体性出现坏账可能性不大。因为一旦市场不好,他们持有的多套房必然他们要以最快方式出手,而不是继续留下来,坐以待毙等待房贷压力。凡是炒房者必然是利用房贷或者集资方式进行购买多套房套利活动。如果他们贷款利率和高利贷仍然可以低于房价涨幅,那么他们在还款方面就没有压力,一旦房贷利率和集资利率高于房价涨幅和租金上涨幅度,那么他们还贷压力就产生了。特别是房价和租金处于停滞状态,这种状态时间越久,那么炒房者成为房奴可能性越大。大量持有房贷人不但对于银行是一个风险,也是民间借贷市场的一个风险。这些人比一人一户的借贷者更加风险和不确定性更大,特别是在房地产市场出现动荡和不确定性大的时期。

中国目前如此大的房地产超级泡沫不论是软着陆还是硬着路,都会给房奴的一代带来进一步的压力,除非收入增长能够大大超过房价增长和利率增长速度。否则不可能不经历一下其他国家所经历过的房奴、卡奴、车奴的阶段。再强势的经济可以一时逃脱经济规律,但是不会永久逃脱经济规律。整个中国经济正在处于一个大的调整周期的初始阶段,必然在处理债务问题(地方政府、企业和个人)显得患得患失、犹犹豫豫。但是既然不打算即刻去杠杆化,那么也意味着降低资金成本压力变成首要任务,否则债务利息支出将会把整个经济压倒,降息(贷款和房贷)周期打开将是不可逆转政策选择。未来一段时间内(1-2年)中国利率走势与全球主要国家利率走势相反并非不可能发生。

图1:历年购房贷款余额增长情况

数据来源:中国人民银行

图2:月度个人按揭贷款增长情况

数据来源:国家统计局

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}