终结篇 公积金迷雾

根据住建部公布的数据,截至2014年年3月,全国公积金实际缴存职工为1.06亿人,缴存总额达6.47万亿元,缴存余额为3.27万亿元。而在2011年底缴存余额为2.1万亿元。表明近些年住房公积金增长速度相当地快。余额存量资金规模已经达到令人瞩目的地步。但是无论媒体还是社会对于住房公积金的了解和认识都非常少,似乎它总是充满着一层迷雾。

从住房公积金覆盖面角度来看,首先缴存职工人数1.06亿人看似比较大,相比全国在职职工总数7.6977亿人仍然是一个很小的比例。甚至它的覆盖面还低于在职职工的医疗保险(5.7073亿人)和社保投保人数(3.2218亿人)。因此大多数在职职工是无法享受住房公积金带来任何好处。其次企业和个人没有把缴存住房公积金当做义务来执行。这是与社保和医保的区别所在。一般社保和医保进入招聘职工合同之中,但是住房公积金一般在招聘职工时并不涉及。从企业的情况来看,一般大型国企和国有事业单位是缴纳住房公积金主力,因此能够享受到住房公积金职工大多出自这些企业和单位。而民营企业的职工很少能够享受到住房公积金带来福利。民营企业占比缴纳住房公积金比较少得原因,一个是成本考虑,另一个是大多民营企业规模比较小,人员流动性比较大,还有住房公积金缴纳并非是强制性的。因此不太愿意支付住房公积金这样费用。住房公积金其实在社会上已经成为大企业和大单位一种福利待遇,因为住房公积金贷款利率大大低于商业房贷利率(包括优惠利率),享受这些福利企业职工即可以享受部分住房公积金贷款,也可以同时进行商业房贷申请,购房资金来源更加多元化,尤其对其中年轻人更加有利。

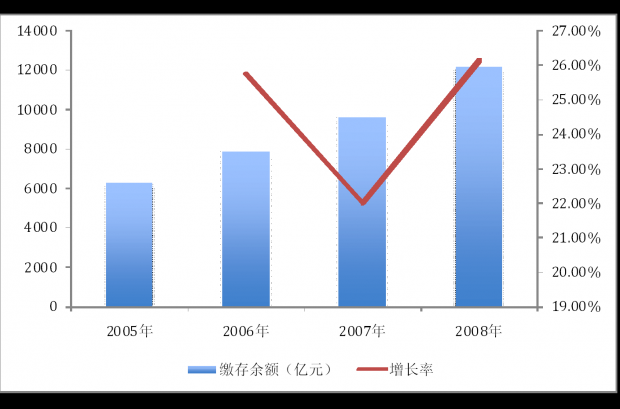

从住房公积金管理角度来看,住建部仅仅作为一个行业指导的角色存在,在货币升息或降息时,住建部扮演每次发布住房公积金利率调整的角色。住房公积金的管理大多在地方,由地方政府管理。每次地方政府“救市”举动,住房公积金是他们主要政策着力点。住建部对于全国住房公积金数据也仅仅地连续公布了2006年、2007年和2008年数据(见图1),之后并没有按年度即时地公布。这种停止公布数据情况也没有给予公开的解释。住房公积金的数据应该不属于国家机密,因为它的来源是从企业和所在企业职工缴纳费用形成的,而不是由国家的钱资助的。而在地方上得各个大大小小住房公积金管理中心,在数据公布上也非常不及时,而谈不上公开了。人们无法公开地看清楚住房公积金的发展状况、经营水平、效益情况。

为什么缴纳住房公积金企业也不追究数据公开,这是具有中国特色的一个情况,因为大多数缴纳住房公积金企业为国有大型企业,这些管理者任命大多来自中央和地方政府,因此这些管理者是不会找政府麻烦的,否则就变成了管理者自己的麻烦,哪怕是这种找麻烦是合乎情理的,也是他们的权利所在。但是面对更大权力,他们必然放弃自己权利,这是具有膜拜权力国情的社会的潜规则。人大等监督机构少于对住房公积金关注,主要是住房公积金属于企业和个人资金,并不涉及政府资金。其次住房公积金政治和社会重要性低于社保,就连社保都关注度都不算高,那么这种带福利性质的住房公积金就更少人关注了。三是在一些地方住房公积金其实就是一个地方政府的小金库,资金被挪用和占用案件经常发生。吉林省通化市住房公积金中心原党组书记车世刚,他在10年任职期间共违法挪用住房公积金11.25亿元,创下全国住房公积金被挪用的纪录。地方人大一般都不愿去碰它,避免地方人大与地方政府出现不一致和不和谐情况。因此没有国家审计署介入完全依赖地方监督显然这种“监守自盗”情况是无法揭露和避免的。住房公积金管理问题类似国家粮库长期管理问题。其特征就是:透明度低、小圈子化、监管失位。在目前全面反腐背景下,住房公积金不会成为死角,住房公积金也必然面临审计风暴的洗礼是完全可以预期的。

货币盛宴的特点就是什么地方容易搞钱、什么地方能够找到钱都会出现权力的羊群效应即类金融组织机构大膨胀。地方融资平台就是一个典型。那么在住房公积金方面就是各类管理中心的大肆建立。全国一度建立的住房公积金管理机构达2651个,后几经并归目前的仍然有管理机构606个,其实一个省或者一个大型市有一个住房公积金管理中心就足以,但是由于其中资金利益太大,监管薄弱,因为地方并不愿意撤并住房公积金管理中心。从数据全国联网不积极、数据不容易公开就可以看出大多数地方政府的态度了。

中国现行公积金管理制度采用住房公积金管理委员会决策、住房公积金管理中心运作、银行专户存储、财政监督模式,上有中央一级的住建部实施监管,下有地方财政部门和公积金管理委员会监管。《住房公积金管理条例》也规定,住房公积金主要用于给缴存住房公积金的职工在购买、建造、翻新、大修自住住房时贷款和按照规定的情形将住房公积金归还给职工。本区域住房公积金管理法规、政策执行情况的监管工作则由各省市政府建设主管部门会同同级财政部门以及中国人民银行分支机构负责。然而,在实际操作中,恰恰是这种多头监管制度,使得住房公积金处于监管缺失、责任不明状态,造成了“谁都管得了,谁都管不好”的尴尬局面。

各地公积金管理中心既不是独立的金融企业,也不是政府机构,而是政府设立的事业单位,既要承担保障公积金所有者权益之职,又要防范金融风险,这其中存在着权力寻租的巨大空间。由于公积金的事业发展、人员工资等都依靠在公积金增值收益中提取的管理费用,而每年各地用于公积金软硬件开发的费用又是一笔大支出,没有人愿意放弃这样的摇钱树,也没有人愿意主动站出来说穿这个公开的“秘密”。

1991年5月,上海在全国率先建立了住房公积金制度。当时,住房紧张的主要瓶颈是资金短缺。因此在这一时期,公积金主要用于发放住房建设贷款,弥补建设资金不足。1994 年7 月,国务院颁布了《国务院关于深化城镇住房制度改革的决定》,要求在全国全面推广住房公积金制度。1998年,国务院颁布了《关于进一步深化城镇住房制度改革,加快住房建设的通知》,要求“调整住房公积金贷款方向,主要用于职工个人购买、建造、大修理自住住房贷款”。1999年4月,国务院颁布了《住房公积金管理条例》,进一步明确住房公积金只能用于发放个人住房贷款,住房建设贷款被停止。2002年3月,国务院对《住房公积金管理条例》进行修订,一直沿用至今。2010年后,公积金制度出现了第二次重大转向。这一年,住建部突破了《条例》的规定,开展公积金贷款用于保障房建设试点。2010年8月5日,住建部公布了首批公积金贷款支持保障性住房建设试点城市的名单,共计28个城市、3类保障房、133个项目入选,贷款额度约493亿元。

随着住房公积金政策不断地调整,我们发现并非是在住房公积金规范化和透明化的有什么进展,而是由于住房公积金余额增大后,这部分资金用处开始扩大化,越来越偏移住房公积金成立本意(资金互助),住房公积金成为了人人想吃“唐僧肉”。一些地方让住房公积金还扮演很多费用报销功能,甚至于住房(购房或租赁)根本无关事项。政府让住房公积金扮演保障房资金供给显然是一个不当举动,也是一个推卸自身责任举动。保障性住房资金就是应该由政府财政资金进行支出,而不是由住房公积金来支付。保障性住房属于救济性质,救济责任人是政府,而不是别人。住房公积金属于互助性质,它不属于救济性质,能够缴纳住房公积金职工一般不具有条件申请保障房申请者。建立保障房是好事,但是做好事也要规范化。调节贫富差距应该通过税收和转移支付,而不是采取杀富济贫的方式进行。不能因为住房公积金非常庞大,就用做好事借口去不规范化地使用。住房公积金确实有很多问题,但是这些问题恰恰是政府的管理失位和权力过度使用造成的。那么约束政府在住房公积金的使用方面不当干预才是问题关键,而不是用更大权力去影响住房公积金使用,哪怕是看起来是做类似保障房这样好事。一个现代化社会的运行,就是做任何事情,要合理、要合法地进行,不要让好事变成坏事。

有观点认为应该把住房公积金变成住房银行,这样便于使用效率提高,解决大量资金沉淀、效益不好局面。但是我们认为这种观点可以理解,也是好意。但是不要忘了,住房公积金成立本意和社会整体金融资源配置结构合理性。住房银行中国应该有,但并非来自住房公积金。住房公积金目前是一个透明化问题,也是一个监管失位问题,这两个问题不解决,变成银行会有更大麻烦。住房公积金作为基金形式存在应该继续保留下去(按照基金组织形式规范),社会不应该都是银行化金融或者准金融机构,应该有不同功能类金融组织,否则社会太“同质化”。另一个是住房公积金不应该以规模无限扩大为主要目标,这是与商业银行发展最大不同,必须认清这种发展模式带来不同社会要求。住房公积金目前存在什么问题就去解决什么问题,不用采取变换性质去代替或冲淡原有问题方式去解决。那样可能带来原有问题没有解决,反而很可能带来更大问题的局面。

图1:全国公积金缴存情况

数据来源:住建部

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}