兴奋与恐惧

房价上升会让人一些人兴奋,也会让一些人恐惧。人的激动或无奈是在房地产行业处于炙热时经常发生在市场中的事情。在房地产问题上,人的情绪处于什么样状态,取决于他(她)现实持有房屋情况如何,以及对房屋价值带来财富态度。中国10多年房地产快速发展,以及不断地上涨房价,在城市中的成年人对此能够无动于衷者应该属于少数。城市中的大多数人直接或间接或多或少地被卷入这个亢奋的房地产周期之中。

中国房价是否有泡沫看法不尽相同。房地产行业内的人大多在公开场合说有泡沫者比较少,但是经济学者或者专家(包括部分社会意见领袖)大多认为中国房地产行业和房价出现了泡沫。还有的观点认为,泡沫是局部性的,从全国范围内还没有。但是也有人反驳这样观点,指出那些被认为有房价泡沫的城市,尤其一线城市由于资源独特性本来就应该存在“价格溢价”优势,不应该认为有泡沫存在,高价格状态具有一定合理性。另外还有观点认为,市场有些泡沫是很正常的,也是其魅力所在,他们经常拿“啤酒泡沫”例子作为说明他们观点正确性的证据。并且同时认为泡沫程度是无法定义和衡量的的,完全在于消费者的自身的市场感受。

房价问题在中国是排在前几位社会焦点问题之一,并不因为市场和舆论上有不同观点即指责或辩护,变得不是一个热点或者是一个尖锐问题。因为住房和房价问题是一个中国消费者无法回避现实问题和选择。并且购买房子让城市中消费者越来越变得不是一个轻松事情。即使中国的高收入和高财富者也已经听不到说中国城市房屋价格是一个很便宜、很好地投资标的了。一些市场“鼓噪者”已经不再谈目前市场价格是不是太贵的问题,而是用10多年房价上涨的结果,用恐吓的方式引发消费者“后悔”心理自责,去谈如果现在不买后面价格还会更贵之说。房价是否有泡沫可以继续争论,房价是否合理也可以继续讨论,房价是否还有机会上涨也可继续议论,但是中国大多数城市中已经普遍存在高房价的问题应该是一个基本共识。

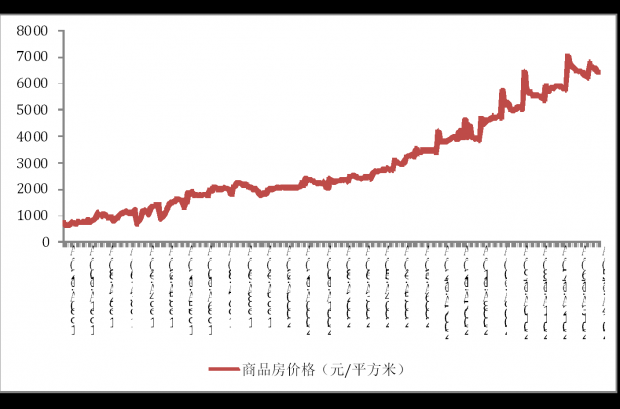

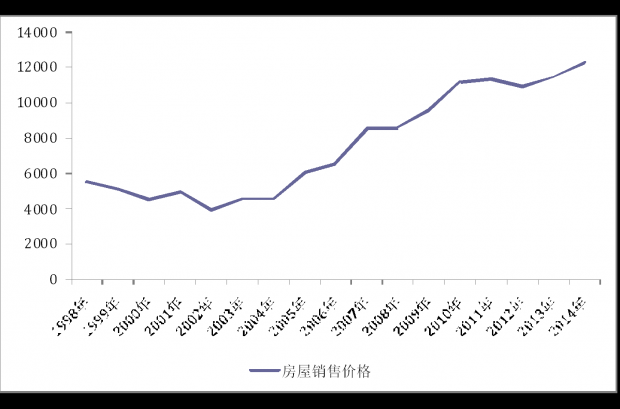

中国改革开放后房价经历两个大的阶段(见图1)。第一阶段结束在1998年。之前房价处于稳步上涨阶段,但是这个期间房地产市场基本处于计划经济市场,只有少数商品房的的建设。房价市场上涨基本与大多数人无关,也感受不到它的变化。1998年年末中国开始了住房市场化改革,但是由于两种制度处于交替期,另外恰好在此时亚洲金融危机爆发,1998年至2003年市场基本处于调整。无论是宏观的国家统计局商品房数据证明了这个问题,微观来自万科房屋销售房价变化(见图2)也证实这个调整存在。虽然我们可以对具体数据是否完全精确(精度问题)持有开放的态度,但是表现出来基本趋势是一致的,是可以完全确认无误的。2004年之后房价开始新的上升阶段,到了2006年房价问题开始出现在媒体舆论之上,讨论也变得越来越来激烈。此时房价上涨问题不在与大多数人无关而是息息相关。

由于房地产市场化改革始于1998年,因此我们把1998年以来情况作为主要讨论房价上涨问题一个基点。1998年至2013年中国GDP规模增长了7.15倍,居民个人存款余额增长了8.72倍,城镇居民人均可支配收入增长了4.97倍,商品房价格(各类房屋价格综合含保障房)上涨了3.1倍,商品住宅价格上涨了7.27倍。像北京上海这样一线城市商品住宅价格在这个期间上涨均超过12倍。商品住宅价格上涨超过了GDP增长平均速度,特别是2004年以后更是如此,并且近三年明显形成了阶段性背离之势。如果未来GDP增速不断地下移,商品房价格增速必然出现同步趋势,甚至从上涨转为下降。在这个期间万科房屋售价增长确实低于以上提到所有数据,但是有一点必须指出的是,1998年万科那时房屋销售价格属于高房价,并不像现在表现的那么平民,也就是说它的“房价”起点不低,后来价格涨幅不大。这就是为什么万科能够在同时代房地产企业脱颖而出的原因所在,尤其建中国人能住得起房子的价值理念,因此受到市场的尊重和事业的回报。

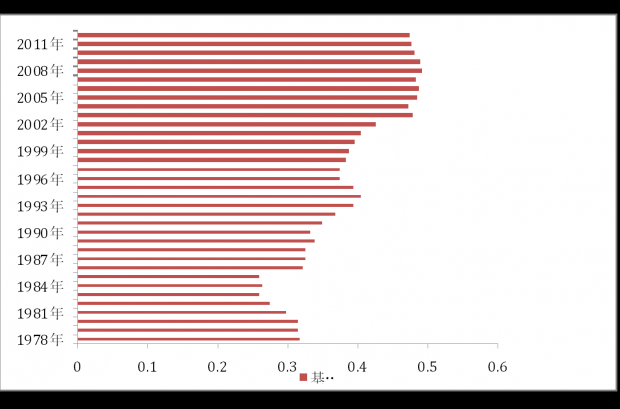

商品住宅价格上涨速度小幅低于个人存款余额增长速度,但是大幅高于城镇居民可支配收入增长幅度,恰恰反映了中国社会一个基本现状财富差距残酷现实。个人现金收入增长不平均乖离度不断地增大,以及非工资性质投资财富(资产)增长的速度差异越来越大基本现状。2004年之后资产性收入差别使得中国居民内部贫富差距有加速拉大的趋势,中国30年来基尼系数变化可以说明这点(见图3)。其实不是证券市场造成的这一结果(反而毁灭居民财富),而是房地产市场的发展和变化影响最为主要(含房屋价格升值)。工资性收入差别在人们财富差别上不会呈现几何倍数情况,只有资产性收入才能使得人们财富差别呈现几何倍数的差别。中国这些年社会财富发展情况已经充分证明这一早在发达国家几十年前就存在经济现实问题。

中国贫富差距问题确实严重存在,首先是城乡差别最大,其次是城市居民内部之间。但是另外一种现实我们也不能忽略,那就是中国资产超过100万元家庭人口达到了7000万人,超过500万元资产家庭人口达到了2500万人,虽然占总人口最多不过是5%,但是总量依然不小,分别超过目前韩国和朝鲜人口总数。并且这些中国“有产阶级”居民分布相对比较集中,这种集中反映在一些特大城市或者特定财富地区。因此这些年房价上涨不能简单地说对中国人财富增长没有帮助,而是很大地帮助。只不过这种帮助的结果使得一部分人或者一部分群体受益。期间也不能说都是“大款”受益,普通百姓没有人受益,这不是事实。房价上涨最大危害是购房的“后来者”,这个后来者大多数可能是“未来”年轻人,但是也可能包括未来的“大款”。在越来越高的房价面前,没有人会无动于衷,无论他(她)的财富有多少,来源是如何。人们都会小心地作出选择。

房价上涨使得之前拥有房子的人特别是持有数量超过自住部分的感到无限兴奋,但是可能使得另外之前没有自己房子希望购买房子的人,在高企和快速上涨房价面前感到莫大恐惧。中国贫富差距基础原因并非来自房价上涨,而是分配制度不合理造成的,但是房价上涨形成的资产性收入巨大差别,是进一步更加拉大贫富差距原因则是不可回避的事实。这也是这些年房价问题造成社会总是怨声载道原因所在。房价的上涨速度已经超过了社会大众的心理承受力。2014年部分开发商调整房价策略,在一些已经出售过楼盘(一般分几期开盘)进行下调,都招来以往购房消费者过激反应(砸售楼处)。这样房价下调如同上涨时一样是,让一部分人兴奋,则让另外一部分人恐惧。房价俨然成为是购房者敏感和脆弱焦点问题。一个市场商品价格长期处于上涨单边市,是不容易产生出理性消费者的。因为之前都是在抢机会激动中过来的,根本受不了市场任何的平静或者任何调整情况存在,心理无法适应是根本。至于所说的这些消费者应该有契约意识的问题,但是他们怎么能有契约意识呢?我们提供了这样社会和这样教育背景了吗?开发商在销售的时候,是不是自己在坚守契约意识或者提醒购房者契约重要性。如果一切答案并非是这样,那么这种现象出现就不是偶然的。2011年出现过,2014年依然出现,以后也不会轻易不再出现。

2014年中国房地产市场出现调整,初始阶段成交量出现了明显下降趋势,市场出现了“速冻”状况。从第二季度中期房价出现了从少数城市向多数城市扩散的环比下降趋势。虽然期间各地方政府在加速救市措施的执行(取消限购政策),但是房价在多数城市并没有出现反弹的迹象。由于2014年下半年开发商开盘数量将超过上半年,加上银行总体房贷投放数量仍然不会太大改进情况下,为了争夺有限的刚需购房消费者,局部地区和部分开发商采取价格激进“先发制人”策略是必然的选择。但是竞争也不会出现所谓“崩盘”的情况,因为任何价格调整还是为了成交量的上升,如果成交量上不来,开发商就会自然收手。

自从市场出现了调整迹象,有关预测房地产价格出现“崩盘”的观点不绝于耳,前几次市场调整时也出过类似言论,此次不同是受关注度在减少。这可能因为几次预测结果没有兑现,人们失去对这种言论信任有关。其次人们这些年心境的改变也有关。部分拥有财富人关注是海外置业,对国内市场已经失去兴趣。在国内希望置业的,都是渴望房价不再上涨,这样他们就有支付能力购买住房,他们实际上对房价下跌没有很大预期特别是幅度方面。这是刚需人群购房最大特征。

如果把“崩盘”定义为在很短时间内(比如半年或者一年内)有30%至50%或者以上跌幅,单套房子也许个案会存在,但是大多数城市或者市场价格不会出现这样情况。除非出现房地产以外社会系统性风险,正常情况下房地产市场调整,即使有很多市场泡沫存在,房价也不太可能出现所谓“崩盘”。历史上各国房地产泡沫破灭后都未曾出现过这样案例(股票价格会有这样情况)。但是如果这个调整放大到三年或者五年时间长度,价格下降幅度是有可能在一些城市达到这样程度的。房价不是能够靠舆论喊上去的或者叫下去的,它是交易出来的结果,它是各种实际购房者预期变化的体现。房地产任何观察和预测切记情绪化,标语化。我们要比这个市场更理性、而不是比这个市场更不理性。

图1:中国商品房价格月度变化情况

数据来源:国家统计局

图2:万科历年房屋销售平均价格变化情况

数据来源:根据万科历年业绩年报基础数据计算

图3:中国历年基尼系数变化情况

数据来源:国家统计局 相关媒体报道

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}