加速之年

中国统计数据虽然近些年都在不断地改进,但是仍然留有计划经济时的明显烙印,比如房地产的统计上,显示建设成就的,反映GDP成就的,以统计各类面积(计划施工面积、实际施工面积、在建面积、竣工面积、销售面积等等)的数据一直保留着,而全球只有极少数国家采取这种统计内容,而大多数国家在房地产统计中都以房屋建设或销售套数为统计主要内容。中国与国外在统计房地产数据最大理念差别,就是一个是以建设为主的统计,一个是以消费为主的统计。虽然中国各地方的房地产销售数据统计中,包括了每日一手房和二手房销售套数的统计,但是作为国家整体并没有公开公布过全国月度或年度一手房和二手房销售或者建设套数的统计数据。以住房销售为例,人们购买房子是以套数作为基本单位,而不是以面积为基本单位,这是与租用写字楼的最大差别。只有即公布销售套数情况,同时又公布销售面积和销售金额才能完整地看清楚中国住房消费的整体情况,并且在中国房地产信息和舆论混杂情况下,起到了还原真相的作用。如果数据不完整、不准确就没有真相;如果数据再被人为隐藏、刻意篡改、那么市场必然混乱不堪。

中国公布的GDP统计数据是以“生产法则”,而不是“消费法则”,因此生产和建设的数据对于官方非常重要。由此施工面积统计总是在所有房地产统计中最为重要。并且这个数据经常在一些地方被人为地夸大或直接造假,因为它可以调节一个地方GDP,因此我们就经常在中国各地发现,用围栏圈出一个地方,举办了盛大开工仪式,然后在此工程之后是怎样,就没有人关心了(当地媒体也不敢监督),反正已经进入了当地当月GDP统计了。其结果工地永远是工地,有时它仅仅是只有完成GDP的作用,没有其他作用而言。因此我们看到房屋施工面积与房屋竣工面积每年差额巨大。如果按照施工面积推算,中国房地产供应量是非常惊人的,根本不可能出现近些年房价飙升的情况,因为超大供给量必然压制了房价快速上行。从统计意识这点来看,中国依然没有丝毫经济转型意识。还是以GDP为中心设计的,而不是以消费设计的统计模式。由于施工面积与实际偏离度的问题,因此我们不把它作为房地产数据主要关注点,而是比较重视竣工面积数据。因为它被认为操纵的可能性比较低(与地方GDP统计无关),并且它与房屋实际可能提供真实的供给直接相关。决定一个地方房价变化原因可能有10几个之多,但是基础决定因素,占有权重最大的因素还是供求关系。

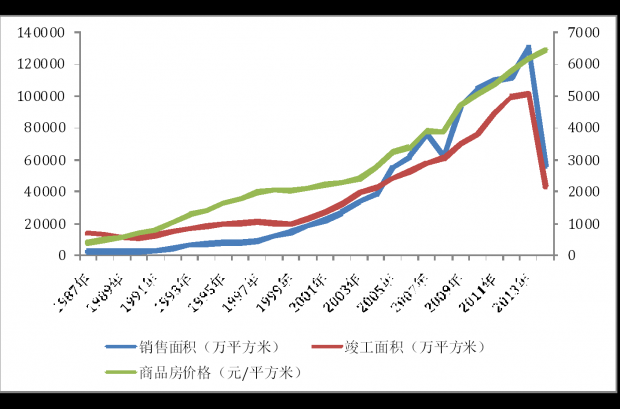

当我们把历年的中国房屋的竣工面积、销售面积和房屋价格数据合成后发现(见图1),在2004年之前房屋竣工面积始终是大于销售面积,而2004年以后房屋竣工面积开始出现了小于销售面积重大变化(历史性的数据交叉)。1987年至1998年房屋价格上升平缓,因为总体处于供大于求局面。1998年至2003年由于受到亚洲金融危机和国内宏观调控的内外部的影响,房屋价格出现了停滞的情况,而2004年以后房屋价格出现了较之1987年至1998年上升斜率加大快速上行态势。只有在2008年全球次贷危机时销售面积与竣工面积出现了重合的情况,恰好当年房屋价格出现了整体小幅回落局面。2009年至2013年在“4万亿”信贷狂放背景下,销售面积与竣工面积出现了更大缺口,与此同时房屋价格上升斜率进一步加大,这是供求关系失衡所致。进入2014年销售面积和竣工面积再次出现极度靠近状况,房屋价格开始出现月度环比连续下降,同比价格上涨幅度逐渐收窄迹象(2014年10月后同比数据也将出现下跌)。综合来看2004年是房屋价格的转折之年,也是加速上升之年。之前我们看不到有关房价上升带来广泛的社会问题,也没有所谓房地产泡沫的讨论。在2004年之后房地产的所有问题都出来了。

竣工面积与销售面积数据在2004年出现了历史性和交叉与转换,这当然是一种事实,也是一种结果。它是供求关系转化造成了之后房价快速最直观和最直接原因。但是形成竣工面积与销售面积之间转换的背景原因,为什么发生在2004年而不是之前?显然2004年或者2004年之后经济发生了什么?才是值得进一步探讨或者研究问题所在。我们认为“招拍挂”土地出让制度和宽松信贷政策是造成之后发生的一切根本原因所在。1998年房改初期“招拍挂”制度就提出了,但是之后很多年没有认真执行,各种出让土地的方式基本处于共存状态。但是2004年以后全国大范围开始严格执行土地“招拍挂”制度,土地供给量和土地价格出现了被地方政府全面控制的局面。尤其土地价格直线上升,造成了房屋最大建设成本上升,因此必然影响开发商销售房屋价格上升。并且形成了地方政府与开发商在土地和销售价格上行追涨的循环,2013年这种模式到了登峰造极地步,遍地地王与遍地涨价两大景观在一线城市和少数二线城市尤为突出。

2004年以后中国货币政策进入了一个时间最长超宽松的时期,期间虽然有所谓宏观调整出现了短暂信贷紧缩,但是坚持时间都不长。2003年至2013年中国平均的年度货币供应实际增长目标总是大大超过计划增长目标。到了2009年“4万亿”时到了极度宽松地步,企业和个人不借些贷款消费或者投资,都觉得是一件不好意思、跟不上形势,没有谈资,不时尚落伍的事。2008年后全球都在去杠杆化、唯有中国在加杠杆,因此中国房地产市场有了“一花独秀”。因为信贷泡沫必然造成房地产市场超前消费的热络,价格快速上涨带来财富效应市场亢奋。而这一切的热络恰恰是房地产出现泡沫典型症状。信贷能使人疯狂,也能使人茫然。进入2014年中国房地产市场的嘎然而止就与信贷紧缩有关。在2014年全球主要国家房地产市场正在自2008年次贷危机后开始恢复的时候,中国市场开始出现调整显然与中国金融形势有关。这种中国和全球房地产市场背离与中国金融形势和全球主要国家金融形势背离直接有关。中国企业和个人继续在已经负债率很高的情况,进一步加杠杆意愿和能力上出现了衰减迹象。中国金融机构在资金供给上也出现了全面紧张的问题。市场利率在2013年就出现了警告式的上升信号,到了2014年更加强化和扩散。

在货币政策上的宽松时间总是比紧缩时间长的原因来自“制度刚性”。像上个世纪90年代中后期那样货币紧缩或者货币定向宽松,去坚决地调整经济结构调整(实际上就是去杠杆化)魄力已经不在。货币宽松依旧是常态,紧缩一定是短暂和非常态的。可以预计鼓励企业和个人加杠杆还会继续,金融机构现在少水和缺水困难,政府会在政策上帮助他们想办法。这种“刚性体制”带来加杠杆“信贷迷思”的趋势结束只能到所有人不能维系才能停歇。在2014年中国房地产市场出现了成交量萎缩,房价开始回落之时,政府救市正在展开,比如大范围取消限购政策、放开开发商融资政策等等。与此同时中国政府期望用搞活中国股市,去替代部分之前房地产对于中国居民财产性收入贡献的意识已经跃然纸上。这种思路和模式在上个世纪90年代后期政府也使用过。1999年至2001年中国股市出现过一段股市上升与经济基本面背离的走势行情。在那个时期中国房地产市场并没有什么好的表现,甚至说是很艰难的。2004年是中国房价开始飙升的元年,是启动一轮泡沫旅程的元年。到了2014年似乎到了一个阶段性拐点,市场出现了调整的迹象。但是2014年是不是就是房价重大调整开始的年份,有一些因素是明确的,但还有一些因素还需要进一步观察。我们认为中国此轮房地产市场调整时间长度可能比可能房价下跌幅度更加明确,那就是此次市场调整时间会比较长。库存庞大是一个原因,但是更大原因可能是购买力由于个人杠杆率已经达到一个阶段性高位,以及富裕家庭普遍已经购买了多套住房,现有没有住房者,虽然都有置业欲望,但是大多数属于低收入的人群。只有在改变了收入分配后才能使得这部分人群收入有所改善后才能形成新的群体性购买力。这些购买力仅仅与收入有关,与是否扩大城镇化无关。另外中国富裕家庭在2010年开始海外置业热潮也是影响未来几年中国房地产市场购买力因素。市场存量购买力在减弱,潜在购买力需要收入提升,因此中国房地产市场需要调整和新的蓄势,这个过程不会短期能够完成,即使政策刺激成交量或者价格出现反弹,也不会持续很久。未来两三年中国股市替代中国房地产市场成为投资焦点将不可避免。政府在股市中投入政策无论数量还是力度将超过房地产市场是完全可以预期的。

图1:中国历年商品房销售面积、竣工面积和销售价格变化趋势

数据来源:国家统计局基础数据合成

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}