数据的隐喻

房地产行业有其区别于其他行业和商品特殊属性和一些独特数据变化特征。比如由于房屋的不可移动性和必须将在土地之上的属性,使得房屋不可能通过运输方式来调节不同地区的房屋的供求关系,即一地房屋供应短缺,不可能从其他富裕(或过剩)房屋地区调度过来,来填补当地供应不足的问题。房屋供应和房屋价格(不同地区价格差距非常明显)属地性非常突出。而家电商品不但可以通过运输调节其他地区供应,并且不同地区家电商品价格差距并不大。另外房屋作为商品的生产不属于流水线性质,因此它生产明显不带有连续性的特征,而是具有周期性的特征。并且生产周期受到市场影响非常大,市场好的时候,生产周期能够保障及时地交房;而市场不好的时候,生产周期经常不能保障,交房会受到明显影响。流水线生产的产品一般容易出现质量问题,但是出现“半成品”可能性比较小,但是房屋生产出现“半成品”的“烂尾”在市场疲弱情况下可能性则是非常大的。

中国房地产行业月度数据中成交金额和成交面积变化和波动呈现出明显中国房地产市场特征。它是季节性、房企结转习惯,营销季节、年末清算意识体现。由于中国农历春节时间上都在公历的1月或2月份,因此公布数据一般把1月和2月份数据合起来公布,防止数据出现春节在不同月份时候数据失真无法做出同比比较的问题。因此1-2月的数据呈现季节性的特征(假日效应)。另外中国开发商出售的房屋一般不是精装修,消费者购买房屋后,大多需要自行委托装修公司装修,以及配置家具等屋内物品,这个过程一般需要45天至90天。因此春节前购买房子(尤其现房)不是大多数消费者钟情的时间段。其他国家也有类似这种季节性(假日效应)的情况。在中国房地产月度消费数据中,一般不把1-2月数据作为重点研究和分析。在2004年以前一年当中的6月房地产销售数据没有什么特殊变化,但是之后发生了明显变化。6月份的成交量经常处于一年中单月成交最大的月份之一(前三位)。当2014年6月也出现了这样情况,然后7月又大幅回落。市场非常疑惑,这两个月市场现实并没有像数据变现的那么大的波动。如果你了解了中国房地产市场和房地产企业内情,就不觉得这样变化有什么值得意外之处,每年都在这个月份发生的情况,差别是程度不同而已。造成6月份数据大幅波动原因:一个是来自房企的前一年销售结转,另一个是半年其结算。造成的数据大幅的升高,并不一定是当月实际成果,而是一段时间累计的成果,在此时表现出来而已。为什么会有这样现象?其实6月大幅调升业绩房企大多数属于上市公司,它们有来自市场和再融资压力,因此必须在其可能性范围把业绩做好。一些业绩是之前刻意隐瞒下来的,放在此时是为了“盛年”保留去填补“灾年”歉收意识所致(当然也有避税可能)。当然我们也不排除部分房企造假(即无中生有)的可能性,但是大多数还是来自之前项目结转的可能性居多。因此对于6月份数据跳升不必太在意,但是出现了同比下降或者环比变化很小,这种异常反而应该警惕或者注意。

“金九银十”是每年开发商喊得最响口号,似乎市场也有这种预期,其实从数据角度而言,9月份和10月份并非是数据最高月份,而是12月份。虽然2007年以之后,9月份数据可以达到仅次于12月份一年中最高值,但是在2007年之前并没有形成所谓“金九银十”概念,之前一般是4、5月销售高于9、10月。2007年之后之所以有“金九银十”这种说法与房地产市场开始过度营销有关,并且追求节日效应。政治上也比较安全,一般在这个季节里,不会与政府一些大型会议或者活动在宣传上发生冲突。完全可以在“营销宣传”上放开手脚。近两年由于平面媒体影响力下降(含都市报和电视),开发商营销宣传上已经全面向互联网新兴媒体转移,并且整体投放广告量有所减少。2014年以来市场发生较大变化,开发商的宣传方式上也处于一个十字路口,以往媒体和宣传上高投入带来高收益模式受到了极大考验。2014年的“金九银十”恐怕不是宣传能够决定业绩好坏的因素了,而是能给消费者怎样实惠才是关键所在了。

从有数据统计以来无论是1998年房改之前还是房改之后,每年12月份从数据角度而言,都是一年中最高数字月份。如此之高并非代表12月市场就一定是最热烈月份,也许它未必比“金九”实际上那么真正的靓丽。,但是我们确不能忽视的它存在,因为它是一年中最后的结算和业绩体现,显然它是房企“全力以赴”的结果。12月份的数据可以当成一年数据的整体缩影和集合。当然这个数据环比增长调升非常大(超过6月份的幅度),尤其在图标上表现出来的起伏程度,甚至都有些大的惊人和可怕,显得非常的不真实。但确实这是中国房地产独有的数据特色,它包含了中国市场特有的“好大喜功”的文化意识和市场习惯。6月和12月的“波动”数据都表现为周期性的特征,背后都与中国特色市场结算意识和方式有关。并且这种特色估计还会延续很长时间。数据的特色并不影响对其研究。数据的本土化也并不意味着对它的分析无法有章可循。数据的中国特色,也不是不能用国际通行预测方法对其进行预测借口和挡箭牌。因为数据成因也许有独特性但是最终表现出来的结果,即数据在图表中的变化规律则是大同小异。数据一定部分揭示了未来市场趋势可能运行的轨迹,也一定会有提前告之我们的市场隐喻。

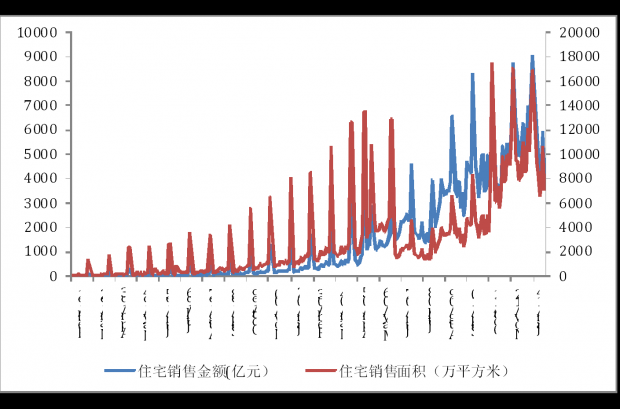

我们看一下近些年住宅销售金额和销售面积图表(见图1)中,每年中12月份(一年中最高值)销售金额和销售面积的变化告诉了我们什么,尤其提前告诉了我们什么。2011年12月销售面积达到了最高点,之后连续两年2012年和2013年12月销售面积出现持续下降,但是与之时间同步的销售金额则是与销售面积相反走势出现了连续上升的情况,说明从购买力角度,如果销售面积换算成住宅套数而言,说明整体市场从2011年开始购买力就见顶回落(购买房屋套数总量逐步减少),从2011年到2013年市场热络主要是靠涨价维持的,并且暗示着随着价格上升购买力已经出现了不能维系情况,使得2014年一旦信贷收紧,市场马上在购买力方面就出现大的扭转。销售面积数据提前市场隐喻,并非2011年这是第一次,在2005年也发生了类似这样情形。2005年至2007年的12月份连续三年下降,但是期间销售金额在12月都始终有新高出现,这是购买力与价格形成第一次背离。最终引起了2008年价格下降(次贷危机是导火索)。2009年在“4万亿”作用上,市场开始出现恢复,但是我们可以清楚地看到,2009年12月销售金额已经创出了比有史以来最高值,但是销售面积直到2011年才创出了比2005年那时高的新记录(同时也是迄今为止12月单月最高的纪录)。说明2009年之后的购买力上升显得非常勉强,市场活跃完全是靠涨价获得的。2009年第四季度至2010年第一季度,短短6个月北京房价就涨了35%。但是期间成交量比2005年和2006年同期还要低15%。因此2009年之后市场房价飞涨已经影响了实际的购买力,购买力具有提前预警功能,连续下降三年后必然在某些因素刺激下(也必然有),市场即刻出现反转趋势。

每个市场、每个国家的市场都是有特色市场。不能简单认为只有中国市场是有特色市场,其他国家市场是没有特色市场。世界上国家之间从来就没有完全相同市场。但是各自特色并不妨碍一些分析原理相近,只要是市场就会有规律可循,这就是世界通行分析和预测共同基本理念。如果说你是有特色市场,意味着不能按照通行规律分析,显然不是这样的。特色往往是在结果成因上的差别,而不是结果本身差别。运行轨迹也许与其他运行轨迹有所差别,但是即使自成一体的轨迹,也可以找到规律,并且加以分析。过分强调特色,其实真正的特色只是在保留了“拒绝外界评论分析”态度这一点上。所有特色差别更多是文化的不同差别,表现在市场上就是各国市场文化不同与差别。单一数据无法形成对整个市场的隐喻,只有多个数据之间出现相互的背离,才能使得其中某个数据形成重要的市场隐喻。任何隐喻形成最终结果需要时间沉淀和酝酿,并不是一出现某种背离就会即刻形成市场重要的变化,大的市场变化必然有一个从量变到质变的过程。隐喻带来不是黑天鹅式的变化,而是有着清晰因果关系。数据是否包含着市场隐喻并不取决于数据本身,而是在阅读和观察数据的人是否能够具有发现数据中的隐喻的能力。

图1:住宅销售金额和销售面积月度变化趋势

数据来源:国家统计局

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}