一线定律

消费者在购买房子的时候似乎影响决策在价格方面普遍认为是房子单价问题,其实那是表面的情况。对于大多数购房消费者(含投资者)无论是经济实力比较强,还是经济实力一般,购买一套房子无论面积大小其中有多数个居室(含卫生间)总价对于资金安排和资金能力影响最为直接。因此一个城市房地产套均总价和套均面积是一组非常重要的数据,尤其平均数字或中位数值对于开发商的刚需产品户型设计和售价策略极其重要。虽然中国各级统计部门从未公布过这个房地产数据,民间中介机构也很少涉及这部分内容数据的采集和公布。但是全国性大型房地产企业自身的数据库均有很多城市平均套均总价和套均面积的数据。因为它是一个城市中购房承受力和消费力重要参考指标。全世界大多数发达国家和中等发达国家都公布这方面数据,唯有已经处于全球GDP总量第二中国不公布(或者没有统计)这方面的数据,希望在达到世界第一的时候这个数据可以被外界看到(10年之内)。中国已经是全球最快速发展房地产市场,而房地产数据统计、采集和公布则是十分落后的,与中国经济在世界的地位形象不符。

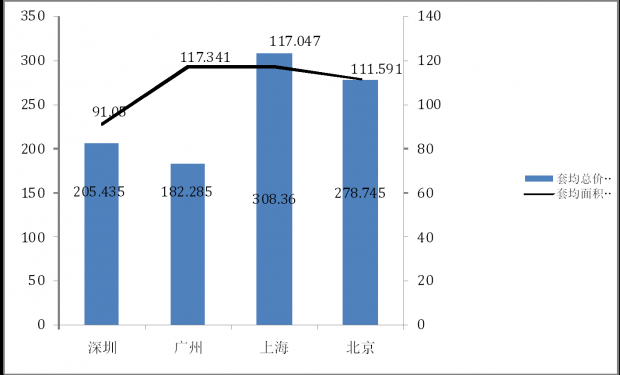

中国大多数城市的平均套均总价在100万元以内,60万至80万居多。但是四个一线城市,超过全国平均2至3倍(见图1)。在一线城市一个家庭月收入在目前情况下不超过2万元,那么支付购房款必须有外界财务支持才行,否则难以靠自身收入支付购房款(含贷款方式)。根据目前一线城市薪酬情况,以一个大学毕业生为例,工作5年后月收入达到万元水平,在大多数行业难度比较大。因此在一线城市年轻人靠自身经济购买产权房,择业方式(自我创业)和择业领域(高收入)非常重要,否则难以靠自身力量完成置业梦想。从置业角度来说,为什么大多数年轻人不选择置业成本低城市就业,而毅然决然地选择置业成本高(租金也然)一线城市就业,因为一线城市并非简单薪酬较之普通城市高是选择原因,因为虽然一线城市薪酬高,但是生活费用也高,实际上基本抵消了。一线城市最大魅力,首先工作选择多,存在着各种机遇可能性大,其次各种资源(人文)、各种信息、各种文化占有量大,能够得到人文享受,这是一般四平八稳城市中无法的得到。

在中国所说的“一线城市”是一个约定俗成称呼,即北京、上海、广州和深圳这四座城市。其他国家没有这样称呼。北京和上海常驻人口已经超过2000万,广州和深圳常驻人口也超过了1000万。四个一线城市按照国际标准属于特大型城市,也是国际化大城市。凡是特大型城市和国际化大城市,其住宅价格也大多位于是一个国家中最高价格之列。由于中国有其特殊“户籍”管理特色,因此城市中就有了所谓户籍人口和常驻人口不同统计口径。深圳是全国唯一一个非户籍人口高于户籍人口城市,其比例达到70.8%高位(截止2013年末),因此深圳房地产市场有着与这个特殊性因素相匹配特殊消费文化,房屋置换的流动性比较大,深圳是全国第一个进入每日二手房的交易量超过一手房(新房)交易量城市。北京、上海和广州非户籍人口比例大多在36%至41%之间,虽然北京每日二手房交易量也已经大于一手房交易量,但是北京置业流动性较之深圳稳定性要强,北京置换属于本地的置换为多,而深圳因为属于完全移民城市,置换很多属于离开和新进入城市的交换。北京、上海二手房交易都是略大于一手房交易,但是深圳则不同。深圳每日二手房交易一般是一手房倍数关系。正是由于这个关系,深圳住宅价格弹性最大,波动区间比其他一线城市都宽。

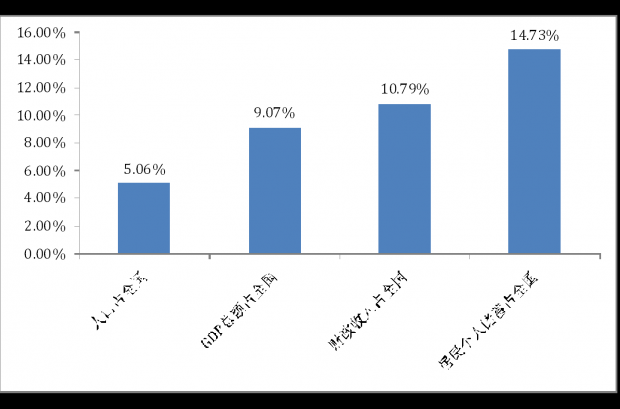

一线城市人口众多是一个表面特征,其实最大影响其房价因素是它们的财富超强的吸附能力和由此产生的集聚效应。正是因为这个吸附能力和集聚效应,使得一线城市经济创造力和财富创造力大大超过普通城市,并且带来各种机会可能性。一线城市的硬实力和软实力,带来房价过分溢价是避免不了的。四个一线城市人口占全国人口比例不高(见图2),但是GDP总量、财政收入都是占比非常大的,尤其反映潜在消费力重要指标个人储蓄存款量,接近人口比例三倍,因此套均总价这些一线城市高于全国大多数城市3-4倍显然有一定合理性。但是一线城市的套均面积与全国大多数城市套均面积并没有什么大的差别,更不可能是倍数关系。因此核心是房价问题。一线城市高房价是一个常态的问题,是进入这样城市的所有人都必须面对的问题。无论继续生活下去,还是选择离开,都不会因为个体选择一线城市房价会有什么变化。

一个城市已有人口数量是评估现有一个城市的消费能力基本指标。人口自然增长率则是反映一个城市未来消费潜力预期指标。但是更为现实更为直接更为重要则是移民式“净增人口数量”(尤其成人数量)多少和变化才是一个城市即期消费能力的体现。2013年北京和上海较之2012年净增了常住人口45.5万人和34.72万人。虽然北京和上海两地年净增人口数量与前些年相比有所下降,但是总量依然不小。因此北京和上海房价表现非常“顽强”,移民不断地涌入,住房需求持续的有力是最为重要的原因。深圳和广州2013年净增常住人口都不到10万,与之前有着大幅下降趋势。2008年次贷危机之前,深圳和广州每年常住人口净增都在数十万人的水平,说明近些年经济结构转变,深圳和广州对外来移民吸引力有所下降,因此进入2014年房地产市场出现调整后,深圳和广州价格反应度比之北京和上海要剧烈些,其中深层次原因就在于此。深圳和广州房地产库存去化时间都比北京和上海要长许多。

一个城市房价的维护力和弹性力,主要取决于对于“净增人口”竞争力如何。“净增人口”从成人角度来说(非人口自然增长率),就是一个城市对移民的吸附能力。其中移民包括经济移民(即打工的蓝领和白领人群)和投资移民(兴办企业人群)。四个一线城市对于经济移民和投资移民吸引力依然很强。尤其北京和上海对投资移民影响仍然深刻,即使近年出现了海外移民潮,但是依然没有影响两地的对投资移民吸引力,但深圳和广州已经开始有所影响,并且形成了经济移民和投资移民双下降趋势。中国一部分北方城市和少数南方城市已经出现了常驻人口净减少的情形,这样城市一旦房地产泡沫破裂,庞大库存很难消化,价格将持续下降,以后很难再创新高,因为从人口的角度(基础消费力渐弱)这些城市有已经没有“价格的修复力”。

进入2014年中国房地产开始出现调整迹象,这种调整更多地反映在是成交量方面,而价格调整幅度并不大(整个或个体)。目前关于此次中国房地产市场的调整有很多预测,属于豪言推向极致性质的代表性观点有“崩盘”之说,也有25年之后北京房价将上涨到每平方米80万(北京豪宅每平方米30万也属同类言论)。唯一与上次房地产市场调整不同的是,互联网上“约架”“对赌”式预测没有了。可能因为无论对未来市场持何种观点,但短期调整似乎市场上取得共识。

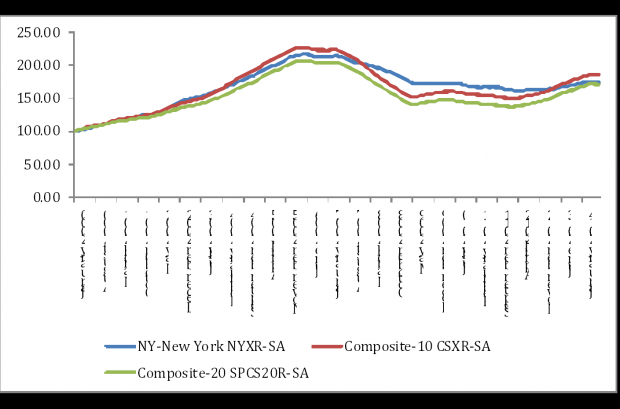

我们先把中国特色豪言式预测放在一边,无论它们持有什么观点。选择两个国际化大城市作为参考范本,利用海外经验讨论一下,如果市场出现房价大幅调整后,我们类似的一线城市可能会出现怎样情况?纽约是一个全球公认的超大型国际都市,在美国次贷危机2008年后(实际上美国房地产价格在2006年中就开始见顶见图3)加速下跌,纽约房价综合最大时下跌了25%,并且在2009年和2011年构成了价格双底。2012年房价出现反弹上行。在整个下跌过程中,明显地看出来纽约下跌幅度小于美国10和20城市综合房价下跌幅度。虽然2011年迄今反弹纽约没有超过美国10城市的房价综合指数的幅度,但是超过了美国20城市房价指数。目前纽约房价出现了次贷危机后反弹,但是仍然美国超过2006年的最高点时的价格。从纽约经验来看,超大城市房价至少在房地产市场出现重大调整时,它的抗跌性是最好的,出现市场反弹它也能很快地修复。中国香港特区在1997年亚洲危机后出现了房价急剧下跌情形,直到6年后的2003年才探明了一个房价底部,整体香港房价期间最大跌幅超过65%。香港整体房价在2012年全区房价才超过了1997年房价曾经的历史最高点,由此在香港社会上存在的由于房地产造成居民“负资产“问题才得以消失。目前香港房价再次处于敏感阶段。

纽约经验告诉了我们特大型城市在市场调整中拥有极强的抗跌性,虽然我们还不知道纽约是否也会像香港一样在2006年见顶后,经过14年时间再重返历史高点,并且继续创出历史新高。香港经验告诉我们如果不计时间成本(实际上不可能),城市竞争力依然存在的话,房价终究会再创历史新高。但是更为重要的是,无论是纽约经验还是香港经验都一致地告诉我们,房价不会永远上涨,在你人生中一定有一次或多次的重大调整阶段出现,这种调整不会在两三年时间内结束,并且在期间一定出现购房者痛苦难堪“负资产”情形。如果考虑人生幸福效率的问题,负资产情形显然应该是回避的。不能因为终究会得到价格上的解套,以及某些豪言带来想象力“自欺欺人”,在任何价格顶部到来时不做任何风险防范。

图1:2014年7月一线城市住宅套均总价和套均面积

数据来源:北京虎杰投资咨询有限公司

图2:2013年末一线城市占全国各项比重

数据来源:国家统计局 相关城市统计局

图3:纽约房价指数与美国10城市和20城市综合房价指数对比

数据来源:标准普尔

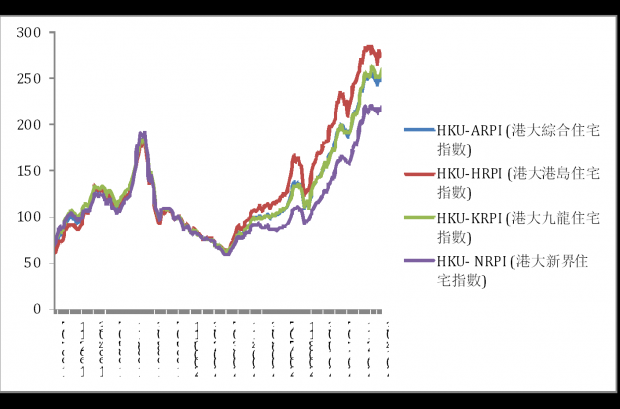

图4:历年香港各区房价指数变化情况

数据来源:香港大学

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}