海市蜃楼

海市蜃楼是一个自然现象,它即发生在海平面上,也发生在沙漠之地上。它展现出来景象是在天边处被梦幻和美化了的城市。当海市蜃楼景观消失后,海还是那个海,沙漠还是那个沙漠。用海市蜃楼去描绘房地产泡沫恐怕最贴切不过了。因为房地产泡沫最炙热时总是充满梦幻和美化的色彩,而破灭后一切如旧,地还是那块地,房子还是那个房子,都回到它的本来面目。在房地产泡沫样本中,我们不能不首先提到海南房地产泡沫和迪拜房地产泡沫这两个孪生兄弟。因为它们有着相似自然景观和地理位置。它们都有着所在国家和地区独一无二景色资源和便利交通位置、以及热带气候。虽然中国的海岸线非常长,沿海城市也非常多,但是无论是海洋景色,还是海洋沙滩景色,海南都是最美的。并且气候一年四季是一致的。中东有很多沙漠,但是能够在沙漠之中便于建设高层建筑的唯有迪拜最合适。海南和迪拜都是最佳海洋性游览胜地,在全球范围内也是如此。因此海南和迪拜天生具备旅游房地产投资条件。

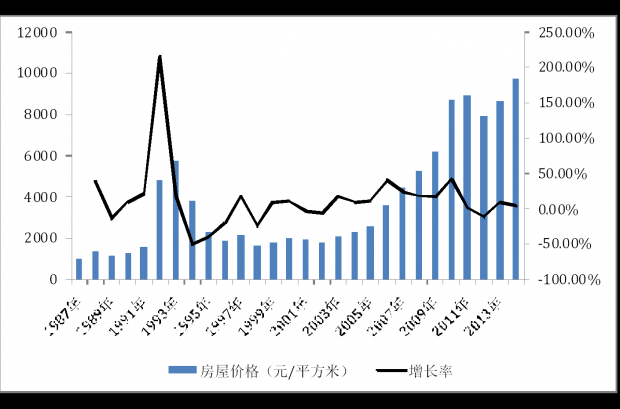

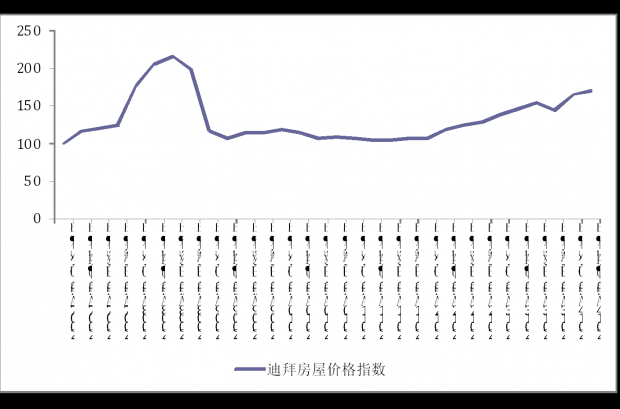

由于海南和迪拜均是原住民稀少地区,因此外来人口和外来投资者是购买相关房地产主要来源。如果当地政府不对原住民给予住房的补贴或照顾(经济适用房),那么仅仅靠自身收入是无法承担购房费用的。因此对于海南和迪拜房地产需求分析会有别于其他地区,不能用简单的房价比来做是否有泡沫分析,因为本地人并非是购房主力,它们不是决定房子供求关系和房价主要因素。海南和迪拜更容易受到一个国家或者世界经济和金融形势的影响。海南和迪拜由于地区面积都相对有限,因此供应都存在着相对有限的问题,过剩都是阶段性的。市场一旦被投机性启动,消化库存的速度非常快,因此房价的弹性非常大。由于购房者大多来自外部,因此一旦外部投资者受到宏观形势影响不在涌入,那么内部购买力是无法支持整个市场的,因此房价就会出现大起大落情景。一旦房价回落,由于购房者大多都是投资者(或投机者),其中他们大多也使用金融工具,因此调整幅度一般都比较深,而且由于投资者受宏观经济周期影响较大,所以投资者大规模回归这两个市场的时间一般比较长,因此无论是海南还是迪拜一旦出现调整,时间都比较长。海南1993年房地产泡沫破灭后,房价再次回到泡沫时期最高点用了15年时间(见图1)。迪拜在2008年房地产泡沫破灭后,目前虽然离开最低谷时期房价开始回升,但是仍然没有回到最高点(已经过去6年了),也许有一天迪拜房价能够回到2008年高点(见图2),但是时间和金钱成本可谓沉重。

海南和迪拜房地产泡沫有很多相似特征。首先两地政府都采取高杠杆高负债模式推进房地产,海南地方政府是利用土地作为抵押,以国有独自平台公司作为融资平台,去大力城市基本建设;迪拜也是以国有建设公司去对外融资,政府给予担保(最后出现担保危机),抵押物为石油资源。融资也是去搞迪拜城市基础建设。海南和迪拜相同则是两地财政收入都无法支持这些基础建设资金需求。所以两地政府财政风险是一致的,一旦外来投资者不能持续进入,当地经济结构单一弱点就全部暴露出来,本地财政将即刻入不敷出,非常容易进入政府财政危机(类似希腊)。

其次从自然环境来看海南比台湾还要优越(少地震,多平原),资源条件(土地、矿产和深水港)比深圳还优异。只有教育和人才是明显一个短板(大学少于两地)。但是海南发展则是明显落后两地,即使海南省得成立,以及1992年国家级开发区政策也没有是它出现飞跃式增长,20年过去了只有旅游和房地产有些明显特色外,其他经济方面乏善可陈。这些都与国家对海南定位不断地修正有关。在南海问题日益突出的情况,可以预见未来一段时间,海南经济地位可能更多让位于战略地位(军事)。因此海南经济规模会在很长时间内无法赶上深圳和台湾已经是大概率事件了。迪拜也有相似自身无法决定一些因素困扰着,比如整个中东地区安全形势,总是处于周期性的不安定。在以色列和巴勒斯坦问题不能有效解决长期问题,又出现了现在极端“伊斯兰”国军问题。因此迪拜无法吸引长期的投资者,只能成为短线投资者“套利”场所。每次当短线套利者走后,市况就会是一地鸡毛状况。国家战略和地区政治形势都是长期困扰海南和迪拜经济发展因素。

海南和迪拜在房地产泡沫高潮阶段都出现了一组相同数据,在最高潮年份时都出现200%涨幅(1992年和2008年),最低潮年份也同时出现了接近50%下跌幅度。(1994年和2009年)。恐怕这是此类“海市蜃楼”式房地产泡沫一个经典技术数据特征。海南和迪拜房地产泡沫由于属于外来购买力(海南来自中国内地投资者迪拜是来自全球投资者),因此属于需求投资泡沫,因此另一个技术特征就是房屋空置率较高,俗话说“关灯率”较高。有别于建设过剩造成的房屋空置率高投资建设型泡沫,它属于消费型泡沫。一旦其中购房者(也是投资者)利用金融杠杆(借贷)被迫放弃,那么非常容易造成“弃房”情况出现,直接容易造成银行坏账上升。一旦银行被迫充当房主,房价不稳定性比开发商处理高库存还要不稳定,因为银行在处理房产最缺乏耐心。金融机构也如此。在1994年和1995年中国金融机构(银行、信托和券商)在海南处理房屋和土地手都比较重,成为一时的地产价格杀手。在2009年和2010年国际金融机构在迪拜房地产市场上表现(次贷危机)与中国金融机构在海南泡沫破裂处理方式非常相似。真可谓“天下没有什么新鲜事,乌鸦都是一样黑”。因为人类行为模式都是相同的,尤其在市场上面对同样问题时。

由于海南房地产泡沫作为第一个改革开放后房地产泡沫案例多年来已经很多讨论和分析(以后也然)。关于发生原因更多集中在当时房地产政策讨论,但是政治、经济、社会方面则较少涉及。如果历史不是连续性加以分析和讨论,那么显然不完整的,也不可能触及到更为实质问题。1992年和1993年全国投资热和海南房地产投资热潮(属于大形势下的最为突出热点),源于邓小平的“南巡讲话”后政治和经济活力的一种“压抑”的释放,没有之前“压抑”不可能有1992年和1993年那样程度释放,甚至这种释放带有明显的“盲目性”和“非理性”,因此很快就出现了通货膨胀和过度投资的问题,接下来就是清理整顿。这次投资热潮并非是在事先计划好的开始的,完全是在一种非计划简单以货币开闸放水投资方式刺激经济的,没有在市场化方面有任何完整开放计划。因此1992年和1993年投资和房地产泡沫属于以政府直接投资和政府所属机构投资形成“计划经济”下失序“计划”的泡沫。这是一次中央政府主导下各地方政府直接参与的泡沫行为。海南房地产整个过程无论是投资还是消费(购房和购地),大多属于来自全国各地政府和金融机构资金,其中所谓个人(民间)行为大多属于“二传手”角色,当此次海南房地产泡沫破灭时,个人资金损失占有份额非常低,银行坏账大多来自国营各类机构和政府。投资泡沫高潮中的“击鼓传花”和“庞氏骗局”经典情节在此次海南泡沫中大都是国营机构之间传递和转换。(当时在客观上民间资金也没有参与实力)。有幸在此次泡沫发财者大多都是赚的是银行的钱,因为此次事件后最大买单者和学费承担者就是中国各级银行机构。但是此次泡沫培养和教育很多再日后成为房地产开发商一些中坚人士风险意识。另外一个造成海南房地产泡沫广泛参与原因是深圳特区之前示范效应。当海南也被国家给予与深圳同样特区政策时,其中激发人们财富和机会的想象力是可想而知的。带来能量也一定是超乎寻常。不要忘了当时国家其他地区是处于不开放环境。

1992年和1993年造成海南房地产泡沫那样背景已经不存在了。但是并不意味着海南或者其他什么地方以后不再有房地产泡沫出现,因为人类投资行为中的人性弱点并不会因为有了历史多次教训能够改变多少。泡沫起因会有所不同,也会变换着各种花样,但是所有房地产泡沫中人类行为则没有什么差别和不同。总是在亢奋中走向泡沫破灭,总是认为自己能够战胜市场,总是认为自己聪明比别人早下车,不会接到最后一棒。海南房价在2010年超过了1993年第一轮泡沫高点,并且又再次出现了飘升局面,这次源于一个大形势的全国“4万亿”投资效应,另一个是海南本地为了防止投机所谓“控制土地”政策出台(视同抑制供给),反而房价上涨因此更加疯狂。迪拜进入2012年后在全球低利率情况下,投资者再次返回使得房价出现明显反弹趋势。如果未来海南在旅游地产基础上全面开发老年地产,那么海南目前房价还是有明显支撑力度,否则就会跟随全国房价调整大势不可避免进行调整。因为海南对于国内富裕阶层吸引力相比去海外投资地产在减弱。迪拜市场短期最大威胁将来自美联储即将进入加息周期后,对于全球资本流动影响(回流美国)。中期潜在威胁依然是中东“反恐安全形势”。

图1:海南历年房屋价格变化趋势

数据来源:海南省统计局 北京虎杰投资咨询有限公司

图2:迪拜近年房屋价格变化趋势

数据来源:Colliers

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}