东方之珠

历史一面镜子,它能反映过去,也能看清现实,更能照亮未来。但是历史能否成为镜子有赖于历史信息的透明化和公众化,否则历史如同没有镜片只有镜框镜子,没有任何的反射作用,只能是一种奢侈摆设。回顾香港房地产历史,对于正在发展中的中国内地房地产市场有着非常积极的借鉴作用。虽然从经济结构而言,香港属于城邦型经济,大陆属于区域型经济,但是房地产市场结构和制度有着相似性。最突出的一点就是土地拍卖制度。内地在1998年住房制度改革初期,引进了香港的土地拍卖制度。而后在2004年又强化了这一制度的执行力度。香港土地制度特征就是所有权与使用权的分离,正是因为这点大陆引进了这个制度,它符合大陆土地所有权属于政府的现实。由于拍卖制度土地供给由政府来掌握(量和频率),政府对于土地价格控制力就非常地强,同时拍卖制度大多数时间是采取价高者中标,因此这种土地交易制度,政府收益可以最大化。另外土地还是所有融资抵押物中的基础中的基础,因此土地是最基本的可利用金融杠杆资源。充分地使用土地资源金融属性,可以使得在土地交易制度收益已经很大基础上,更加容易获得超过利润。目前大陆借鉴的香港土地拍卖并非完全照搬,而是摘取政府利益可以更加最大化的内容,约束部分在大多没有采用。比如土地使用权70年到期大陆没有明确政策将如何处理,而香港土地制度对75年到期后,有明确和清晰政策。比如香港特区储备土地一般没有座位融资抵押物存在,而大陆地方政府几乎所有土地储备都作为融资抵押物,大陆地方政府土地更加金融化和杠杆化。所以大陆普遍地方住房负债率都非常高,而香港特区住房负债率则非常低。香港土地拍卖过程和土地拍卖所得资金是在全社会监督下运行的,而大陆土地拍卖和土地收益资金,只有理论上全社会监督可能性,而实际上则是没有人可能监督政府。因此大陆土地拍卖和土地收益在地方政府层面,非常容易发生司法和道德层面的问题,而香港在土地拍卖和拍卖资金运行过程中很少有腐败案件发生。

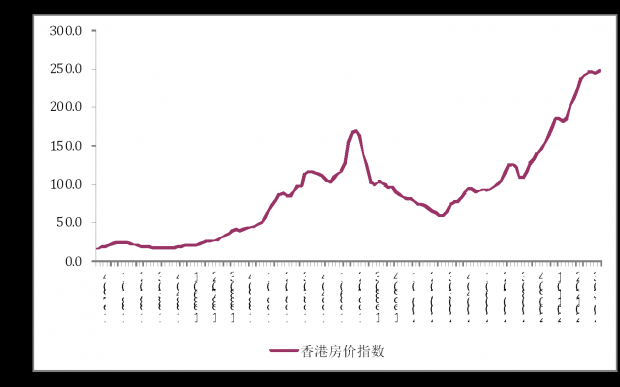

香港高房价一直是一个突出的问题。而土地拍卖制度是成因之一。从香港房价指数历史走势可以看出三轮上涨和二轮的调整(见图1)是有差别,温和上涨带来是温和下跌(80年代),急速上涨带来是恶劣下跌(90年代前后期),目前新一轮上涨周期到了一个非常敏感时间段(自2003年以来)。六七十年代是香港制造业的黄金时期,正是那个时期香港成为亚洲四小龙,香港房地产价格走了一轮牛市,但是这个市场是温和的,并非是暴涨的,原因来自财富积累平均化,以及香港房地产市场还为成为投资化和金融化的市场。整个80年代大部分香港房价价格处于调整期,原因来自大陆改革开放后,香港制造业向珠三角转移,使得香港一段时间内产业开始空心化,加上中英开始就香港回归中国开始进行谈判,造成了这一时期不确定性的加强,因此资金有明显外流迹象。进入90年代香港开始进行经济转型,此时大陆准备利用香港资本市场进行国企改造,同时中英就香港主权移交中国达成了协议,同时大量外资进入亚洲市场,而香港恰恰是外资流入重镇。香港在这一时期经济转向金融、贸易和文化(港片最兴盛时期),彻底放弃了制造业。由于以往香港制造业属于低端行业,没有像类似韩国、日本那样科技支撑,没有转型升级的优势可言。香港一旦经济结构转型金融等高端服务业,那么必然带来工资水平普遍大幅提高,海外热钱流入又必然带来金融泡沫,因此香港股市和香港房地产联袂上演资产泡沫大戏。一个社会经济结构开始转型金融或者高端服务业初期并不会马上造成贫富差距,但是随着社会金融化,即民间钱庄快速发展,商业银行放贷全面放松,资产投资变得时尚,由于居民之间掌握金融资源差别,因此在这个时段中后期(资产和资本市场泡沫),贫富差距会被迅速拉大。但是由于这是香港第一次处于经济转型期,因此社会阶层没有固化,机会还广泛地存在于各个阶层。并且在贫富差距加大刚到形成社会问题时,爆发了亚洲金融危机,香港股市和房地产市场出现重大调整,尤其房地产市场调整更为激烈。

香港股市在2000年利用科网股泡沫重返金融危机时高点。但是此时香港房地产市场依然在调整之中。由于此时内地经济处于调整期,香港股市上涨没有了外部支持力,内部香港本身也不是科技中心,香港股市上涨没有了基本面的基础,随着全球互联网泡沫破灭,香港股市又开始出现新一轮大幅下跌。2003年随着内地经济的复苏,香港房地产市场逐步走出低位,而香港股市则随着内地股市走了一轮大牛市,并且在2007年10月创了历史新高(大陆股市也是在此月达到历史最高位),由于2008年次贷危机出现香港股市出现大幅下跌,但是香港房地产市场仅仅下幅回落,之后与大陆市场出现相同景象,就是股市不断地下跌或者在低位徘徊,而房地产市场和房地产价格确与之相反走出了一轮持续牛市。香港房地产价格在2010年全面超过了1997年泡沫时期价格,原来困扰社会负资产问题得以消失。为什么香港股市没有创历史新高,而香港房地产价格确创了历史新高,并且形成了新的泡沫态势。首先香港股市的结构发生与之以前非常大的变化,内地股和国企股市值已经超过了60%以上,因此在内地经济处于调整期时,香港股市很难有良好表现。其次由于港币与美元联系汇率制度,使得香港货币政策与美联储的同步性和紧密型高于与内地中央银行。2011年以后美联储超低利率政策使得香港金融市场货币价值非常低廉,低利率和货币资源充足使得房地产市场易涨难跌。三、美国次贷危机后香港为了维护经济和房地产市场在投资移民政策上有了非常大的变化,尤其吸引大陆投资移民和专业人士,门槛较之以前大幅降低。这两年大陆商业和文化界移民香港,无论是数量还是投资规模都呈现了几何数增长。香港高档楼盘一段时期购买者,大陆身份人士已经接近50%。

由于香港经济结构金融化改变,因此如果香港股市和香港房地产市场同步制造财富效应,那么贫富差距问题不会太突出。但是次贷危机后香港股市始终表现不佳,房地产市场表现非常好,但是房地产市场投资资金门槛和资金流动性要求比股市要高许多。因此就阻碍了大多数香港市民获取财富的渠道。这就是与2000年科网股时期民心差别所在,那么股市还不错,地产世道则不好,反而有利于普通市民(内地2005年至2007年时期也是如此)。香港移民政策带来不是股市资金,而是房地产的资金,这种政策导向导致了香港今天房地产市场与股市背离。

任何社会在低利率情况下,商业银行房贷都会是放松的,标准都是不严的。香港特区政府总是告诫银行在住房按揭问题上采取审慎的原则,并且也通过房地产税收方面调整对房地产市场加以控制,但是在全球和香港如此低利率情况下,这种控制努力收效甚微。如果说高利贷是资产杀手的话,那么低利率则是资产泡沫产生的土壤。

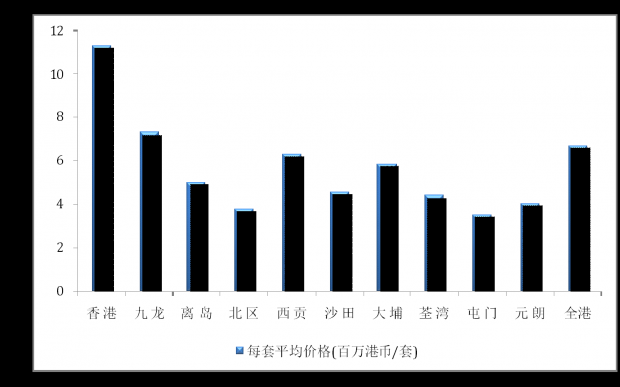

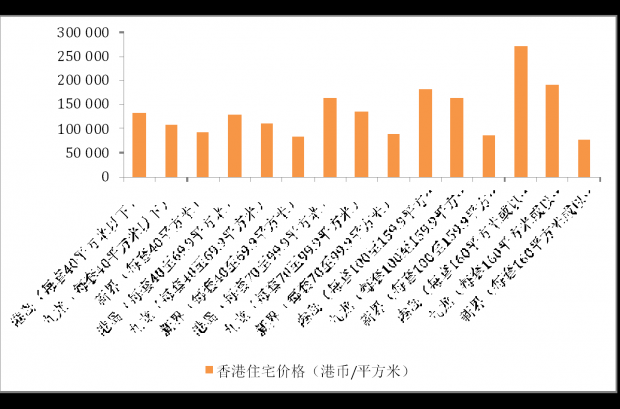

今天香港房地产泡沫到了怎样程度?我们看看房价一组数据就可以了解了(见图2和图3)。截止2014年9月末香港市民购买一套房子平均需要支付500万人民币的水平;截止2014年8月末香港各种套型面积的住宅大多平均价格超过每平方米70000元人民币。虽然香港人均GDP超过了4万美元,但是香港人月度中位数收入才接近1万港币(大学毕业生还达不到这个水平)。港岛(香港最中心地区)160平方米住房单价水平(平均)已经达到了北京最顶级豪宅水平,但是北京住在最顶级豪宅的人士财富水平在香港也属于顶级的。香港中位数工资收入水平高于北京中位数工资水平不到1倍,但是香港房地产价格中位数总价款和单价都在北京的1.5倍到3倍之间。2003年至今香港房地产市场价格总是在不断地创新高,而香港股市则是停滞不前(阿里巴巴不能在香港上市也是一个指标)。香港居民获取财产性收入的差别,强化了贫富差距的问题严重性。香港房地产价格给予香港社会压力可想而知。

即将来到2015年将是香港资产价格遇到极大挑战一年,尤其房地产价格更是如此。美联储将在2015年做出货币政策重大变化,美元升息是一个大概率事件,那么作为与美元挂钩的货币港币利率必然受到趋势性影响。香港廉价资金的时代将告一段落。沪港通和深港通也许还能维系香港股市资金流入势头,但是香港高昂的房地产价格已经对于内地资金缺乏了必要吸引力。香港房地产价格现在已经来到攀顶和造顶时期。

图1:香港历年房价指数变化趋势

数据来源:香港差饷估价署

图2:截止2014年9月末香港各地区每套房子平均总价款

数据来源:香港土地注册处

图3:截止2014年8月末香港不同规格住宅平均价格

数据来源:香港差饷估价署

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}