日本样本

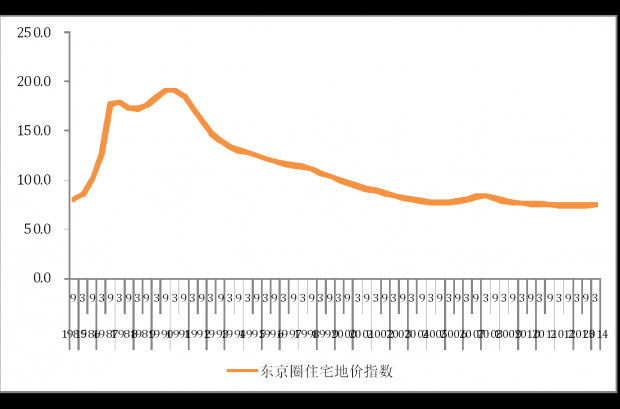

日本上个世纪80年代的房地产泡沫是此类观察和研究中的在全球范围内范本中的范本。各国之后发生的房地产市场热潮中的各种现象无一不把曾经这一“日本泡沫样本”拿来与之对比。无论什么人主观愿意还是不愿意,这种对比都会客观存在。不管对比后结论是怎样,只要房地产热潮没有退去,讨论就不会停歇。到目前为止,日本泡沫样本依然排在全球房地产泡沫案例最前端,美国次贷危机虽然影响范围也很广,但是仍然没有超过日本泡沫样本历史地位。主要是因为美国2008年次贷危机后,与日本泡沫样本破灭后经济结果和资产市场结果有非常大的不同。2012年以后美国经济开始出现恢复(弱复苏),资本市场运行了5年多牛市,道琼斯指数不断地创历史新高。进入2013年中期,美国房地产市场也开始走出低迷,房地产价格反弹明显。而日本房地产泡沫破灭后,股市出现暴跌,指数运行长期(20多年)在历史最高指数一半一下位置,日本普通投资者已经远离日本股市,并且出现断代问题。外资持股比例从泡沫破裂前不到1%市场份额,到现在已经接近20%份额。日本房地产市场20多年来基本处于下跌通道中,长期低迷不振,东京房地产价格已经从泡沫时期高点回落达60%幅度。房价只有在2004年至2006年之间出现过持续性反弹(见图3),进入2014年后日本房价再次出现反弹,但是上行能偶持续时间有多长难以预测(但是底部特征还是明显的)。日本经济20多年来增长基本处于停滞状态(有时有微增长),物价处于长期通缩状况(食品价格除外)。

日本除了贡献一个全球房地产泡沫样本外,还有就是日本房地产泡沫跑灭后经济停滞带来的另一个属于全球样本则是所谓“失去的10年”经济困局标本(其实是20年)。在美国次贷危机后,美国很多媒体和美国经济界人士,在面临美国经济通缩、债务问题现状时,都提出了可能出现类似日本经济失去10年警告。虽然目前这种观点在美国已经变得是少数的人事情,但是并没有完全消失。现在最热衷讨论“失去10年”经济困局概念和样本的是欧盟,因为欧盟自希腊债务危机后,通缩就是一直困扰着欧盟经济的难题,由于财政预算争议持续僵持(德国是最大保守者),那么欧盟只能采取运用欧洲央行的货币政策,但是货币(低利率和QE方式),则没有改变经济低迷和失业率高企的问题(尤其年轻人就业)。欧盟由于与日本经济结构相似性比美国更加突出,尤其在企业雇工模式,而且社会老年化比美国更加严重(与日本吻合)。欧盟移民政策更多是照顾欧盟体系内,但是体系内平均老年化程度都比美国高。美国(含移民类国家,诸如加拿大、澳大利亚等)基本使用移民政策来调节老年化的问题(并含资金或智力引进)。日本和欧盟从国土和文化角度都是无法克服老年化问题。因此目前欧盟担心会出现类日本化“失去10年”是有道理的。

中国学术界研究日本房地产泡沫在媒体上公开化是在1997年亚洲金融危机后(事发8年后),主流总结日本房地产泡沫和日本泡沫经济经验尤其教训的观点,直指“日元汇率”在1985年9月22日“广场协议”后大幅升值,是造成日本房地产泡沫和经济泡沫主要缘由(在中国现在仍然是主流观点)。根据现实中国研究问题规律性,即为政策服务特性,为结论找证据的特点。在原始事件发生时间上远离多年后公开讨论日本泡沫样本背景并不简单。我们看看亚洲金融危机后当时国内关于人民币汇率政策讨论恰恰这时是最为激烈时刻之一。讨论日本问题引以为戒方向指向“爱国主权意识”,将汇率政策任何变化危险性给予放大,并且强化到极致地步,甚至把汇率政策任何变化无限放大到可能“亡国”地步。到了2005年汇率制度真正改革时(人民币升值周期开始),似乎之前那种主流汇率声音突然消失了(另一种不正常现象)。这是选择性事件信息研究必然会出现的困局,因为不是全面研究,而是应景式研究,一旦机会主义条件不在,之前任何结论马上就不得不消失。

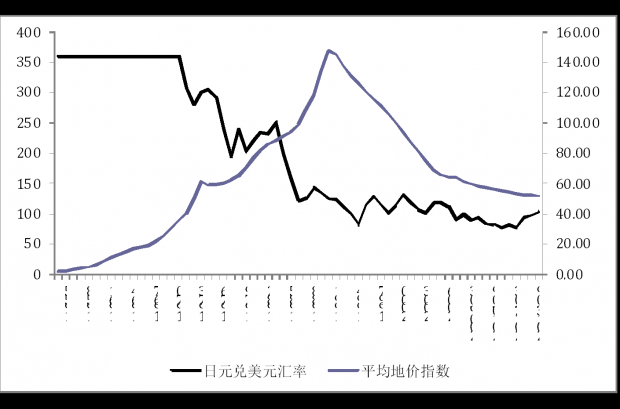

日本国内和国际上总结日本泡沫样本时,很少有观点把“广场协议”后日元大幅升值作为主要造成泡沫原因,而是把日本政府在“广场协议”之前的政策(规划)和之后政策(应对),作为主要的总结和评论方向。而把“广场协议”后日元汇率政策的变化作为一个转换期一个“点燃因素”,而不是一个“基础因素”加以评论的。我们看一看日元汇率(兑美元)和日本地价指数战后走势(见图1)就可以清楚看到,即使日元汇率呈现出固定汇率特征是在土地价格上涨依然呈现出牛市特征,显然这一段上升与汇率无关。上个世纪70年中到80年代初,日本土地市场出现了一轮温和调整,出现调整原因外部与两次中东石油危机有关(1973年和1979年),内部与利率政策有关(上调)。反而日元汇率从固定汇率变成升值趋势开始几年土地价格仍然受到石油危机影响则是下跌的,而不是上升的。战后土地价格上升与日本工业化和城镇化加速有关,到了1968年奥运会时候,日本经济自信心达到了战后的第一个峰值(第二个在1988年前后)。1973年之前日本房地产和日本经济增长基本同步,市场泡沫到1973年时开始出现,但是程度并不严重,特别是这一段日本经济主要是以制造业和电子业作为增长主要部分,社会没有金融化。但是到了1982年至1989年,经济开始金融化(从土地市场开始),社会开始关注如何“挣快钱”,股市和房市呈现了几何数增长,但是经济本身增长开始出现与资产市场背离倾向。由于房价快速上涨,使得日本人压力加大,此时日本生育率开始大幅下降,五六十年的婴儿潮消费开始达到了顶峰。进入九十年代日本老年化问题变得十分突出,劳动力制约经济增长的现象开始出现。

日本为了应对中东石油危机时任日本首相的田中角荣在1972 提出了“日本列岛改造计划”。所谓列岛改造计划就是:大胆转变向城市集中的洪流,将民族的活力和日本经济的强大余力发散到整个日本列岛。以工业的全国性重新配置和知识集约化、全国新干线和高速公路的建设、信息通信网络的形成为杠杆,一定能消除城市与农村、日本沿海与内陆的差距。日本为了防止尼克松冲击(即美国放弃金本位导致布雷顿森林体系崩溃)以后的经济恶化,采取了积极的财政政策,导致了地价的上涨。这段时间发表的“日本列岛改造论”对此起了火上浇油的作用。”而上世纪70年代日本房价的上涨也和宽松的金融政策有关,当时日本中央银行实行低贴现率,使得居民住宅贷款额同比增长了1.3倍。实际上这种宽松的金融政策在80年代以后更进一步造就了庞大的资产泡沫。70年代之前日本经济增长日本政府基本是在站在一个辅助地位上,但是70年中期后,日本政府基本站在经济的前端。初期政府直接介入经济,在强大资源支持下,特别是在两次石油危机困难情况下,对于稳定日本经济确实起到了作用。但是到了80年代中后期,这种投入大量国有资本显示出了明显弊端,一个是国有投资项目选择盲目,运行效率和效益低下。财政赤字不断攀升,内债无度地放大。国有项目必然存在审批制,那么腐败是必然出现的问题。日本这一阶段政商勾结事件层出不穷,并且日后对日本政界深刻影响到今天都没有停止(政商关系)。

日本特殊政治生态即自民党独大局面,使得日本式“积极财政政策”倾斜与政治铁杆票仓农村(包括日后进城农村后代)有关。战后土地的溢价和农村建设项目投入,以及到目前为止都强力保护农产品(不对外开放)无不表现出来这种特殊“关怀”。日本战后政党生态单一性,以及政党与战前藕断丝连关系,也是造成它与德国对待历史问题最大不同原因之一。德国在上个世纪70年代前,没有完成政党的换血前,也是由于之前的政党大多与战前有所关系,因此在历史问题上无法有重大突破。后来德国整体政治生态发生了历史性转变,现在活跃在德国政坛主要政党都是敢于面对历史政党(虽然他们政治观点并不相同)。日本自民党内很多重量级人物都是与战前政军界有着亲属关系。一个社会执政党没有抛弃历史包袱,那么这个社会也很难对于历史进行反思,抛弃历史包袱走向新的历史。日本目前面临东亚困局就是在此。

在“广场协议”后日本为了保持出口的优势将货币利率不断地下调,超额贸易顺差不得不对外投资,这期间我们就看到了日本企业和日本人在美国大肆收购摩天大楼、电影公司和豪华住宅景象。过剩热钱在日本国内,必然追逐着资产市场的各种标的,日本此时全社会金融化倾向明显,人们每天讨论不是股市,就是房市,社会处于非常亢奋的状态。如果说1973年时的日本开始出现了经济和房市泡沫迹象,到了80年代中后期,日本则是出现了泡沫之上的泡沫。

日本政府在上个世纪90年初用土地税收和升息方式刺破房地产泡沫的手法在国际上引起争议并不大,国际上对于日本政府在泡沫破灭后的政策的方向和内容则存在着较大争议。尤其对银行系统不当保护,掩盖坏账行为纵容(也是企业坏账),使得大量僵尸企业存在,占有社会上鲜活珍贵资金,使得日本社会出现了流动性陷阱、资产负债表衰退等新的经济现象,同时也创造了一些新的经济词汇(类似还有渡边太太、日元先生等等)。其实日本所谓“失去10年”就是经济结构调整患得患失的10年。亚洲金融危机后,日本才开始容许金融机构和企业倒闭,银行坏账才开始大规模处理。这样又消耗了10年时间。目前结果是,日本企业资产负债表已经达到了良好国际水准,个人债务也降到了历史低位,但是日本国家债务则是上升到了历史最高位,甚至超过了泡沫时期。

日元升值时期并非都是坏事,其中大量忽略一个事实是,日本是能源对外依存度达到90%以上国家(略低于韩国),七八十年时代日元升值主要期间,恰恰发生两次石油危机,日元升值保护了日本能源供应和基本物价稳定。之所以公众忽略这个事实,主要因为日本进口石油完全垄断,是日本最大利益集团。另外使得日本社会在如此“失去经济”20多年,社会能够基本稳定原因,其实也是出自泡沫时期两个基本政策,一个日本式收入倍增计划(全民共享GDP增长模式),另一个日本企业用工制度(准终身制),因此超高收入,以及稳定就业制度,使得虽然整个社会活力虽然有所降低,但是社会稳定保持住了(尤其在经济调整期)。日本失去20年从另一个角度说,也是去经济泡沫实心化的过程。

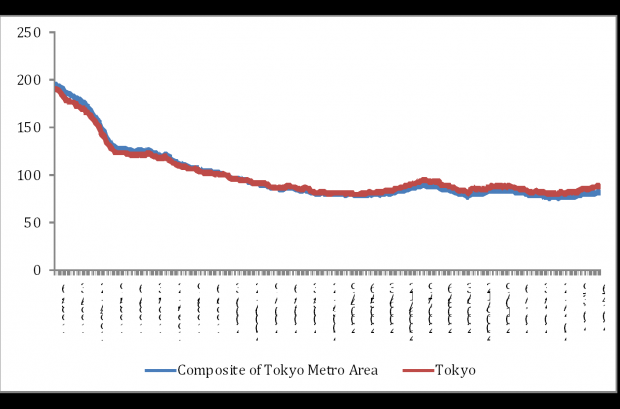

日本房价长期下跌过程中,只有在2003年至2006年出现了一段时期连续反弹(见图2)。进入2014年日本房价再次出现反弹,但是能够持续多久很难说。因为根据日本总务省近日发布的住宅土地统计调查结果,日本全国住宅总量达到了6063万户,其中闲置空房占到了820万户,空置率为13.5%,比2008年调查时上升了0.4%,刷新历史最高纪录。但是有一点肯定的是,日本房市泡沫已经消失,并且从全球各个发达国家房价现在所处的位置上,日本房市显然是值得首选投资国家。中资进入日本房地产市场从长远来看是非常好的事情,意义也会非同小可。对于日本影响将在潜移默化中显示其内在力量。

图1:日元汇率与日本平均地价指数

数据来源:日本不动产研究协会日本中央银行

图2:东京土地价格指数变化情况

数据来源:日本土地研究会

图3:大东京地区与东京住宅价格指数变化情况

数据来源:东京证券取引所

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}