造泡挤泡

谈到房地产泡沫美国市场是一个不可回避焦点的国家。美国房地产市场和美国汽车市场一直是美国消费市场中的两大基础市场,而美国房地产市场则是基础中的基础,它是“美国梦”的物化的体现,长久以来通过口口相传,以及美国强势媒体宣传(好莱坞电影),已经深入人心。美国汽车市场则是车轮上的国家体现,它更是美国式一种生活态度的展示。随着科技不断地发展,美国消费市场的热点不断地更新换代(从电子产品到互联网产品),但是以上提到的两大消费市场从来没有动摇过基础地位。

美国一直是一个崇尚消费和过度消费的国家,从来没有节制过。那么消费过度必然导致某项商品在某个时点(阶段),出现市场泡沫化现象。尤其消费信贷引入,使得超前消费可能性得以实现。当消费信贷过度投放时,消费市场泡沫就会进入高潮阶段。美国的经济周期变化,从某种角度来看,也是市场泡沫一个造泡和挤泡的过程。在美联储1913年成立前这种造泡和挤泡过程,呈现出完全自由市场状态,任何工商企业,还是金融机构,以及消费者基本处于放任自由情形,缺乏监管是一个普遍现象。市场是一个达尔文主义的原始竞争态势。市场泡沫造泡过程和挤泡过程完全自然状态。造泡过程也许问题不大,人人高兴;但是每次市场挤泡阶段,最后的结果,成本巨大,乃至呈现除了系列社会问题。美联储成立后,并不是解决了市场上的造泡和挤泡问题(即现象消失),而是对于经济周期加以“宏观调控”,而不是“放任自流”。即市场“造泡”和“挤泡”归管了。美联储利用货币政策和公开市场操作去影响市场的经济和消费周期的转换。美联储是用了100年的不断地实践和总结,才达到了现在“宏观调控”水平,这种水平表现在“挤泡”后,经济处于调整期后再次恢复经济运行的能力。任何货币当局天生具备“造泡”能力(印钱),但是能够敢于“挤泡”和善于“挤泡”,以及即“挤泡”后恢复经济和市场再兴,这是全球大多数货币当局并不具备能力。

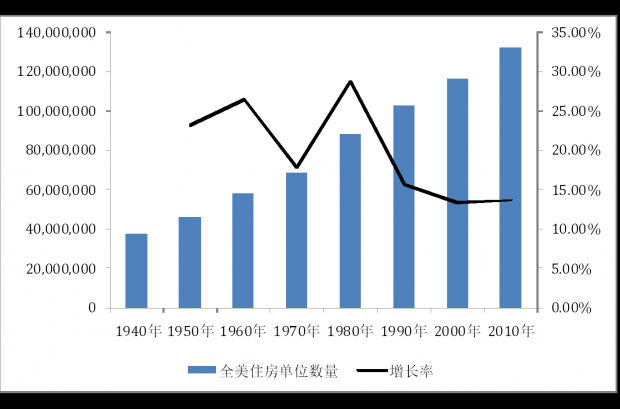

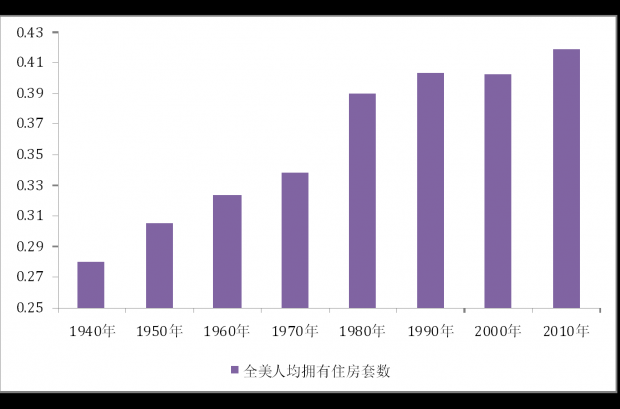

2008年次贷危机是美国历史上诸多房地产泡沫中的一次,而不是唯一的一次。次贷危机与之前危机差别,一个泡沫规模更大,另外次贷产品影响到了其他国家。其中美国两大房地产贷款企业房利美和房地美被指责为次贷产品泛滥最大黑手。目前撤掉或者改革房利美和房地美呼声在美国政界声音非常大。但是这两家具有国家担保性质的企业不过是系列美国国家政策导致次贷危机的替罪羊而已。美国每次危机都有这样替罪羊的存在(金融机构居多,比如雷曼、所罗门美邦等)。这是美国经济保持运转的“市场游戏规则“之一。其实最大反讽是,房利美和房地美成立背景和时间,恰恰都是在前一轮美国经济泡沫跑灭后,为了再次启动房地产市场所诞生的。房利美创立于1938年,这时美国刚刚经历了经济大萧条;房地美成立于1970年,之前美国上个世纪60年代(越战时期),正在经历房市和股市停滞痛苦阶段。两家贷款企业后成立后,都直接影响了之后10年美国房地产市场消费(见图1和图2),可以说功不可没。

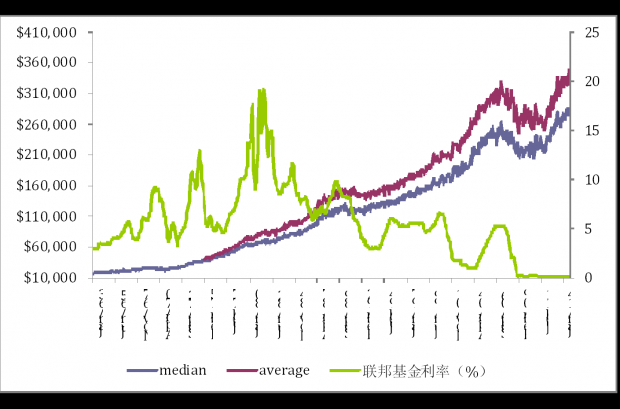

进入2014年后美国金融机构又开始恢复了次贷产品发售,那么为什么他们不能接受教训?为什么美国没有深入探讨次贷危机?似乎反思更多集中在美国大学经济学教育改进方面,以及市场道德方面检讨(销售次贷产品时欺诈问题)。次贷危机总结时美国政界确实有难言之隐,因为它是系列政策的结果。并且深究下去民主和共和两党都有直接的责任。另外政策原始点(或初衷)想法和意图都是善意,即解决美国贫富差距问题,其政策启动点就是美国梦物化代表物房屋。1992年共和党老布什当政启动扩大住房消费金融支持的法案(中低收入),1999年民主党克林顿政府在这个基础上加码,通过政策让两房必须给低收入美国公民提供住房贷款。同时为了配合相关金融产品推出(金融机构不得不把这样低质量贷款打包出售),金融自由化法案也应运而生。到了小布什时期次贷危机爆发并不偶然(倒霉蛋),它是问题积累最终结果。期间美联储在2001年“911”后大幅降息,以及之后大幅升息又快速升息(见图3),使得房地产市场“造泡”到了顶峰,后如过山车般再“挤泡”落入低谷。当雷曼倒台后,三大汽车厂需要注资,AIG需要全面救助时,美联储再次利用历史上反复使用过利率工具,将联邦基金利率下降到了历史最低位接近零利率水平。既然是历史上最大泡沫,利率下降到历史的最低位就没有什么可以意外的了。

由于次贷产品买单者是金融机构(含国外)和公民中富有人群(个人投资者),美国低收入群体在这次危机中影响并不大(最多把贷款买来房子还回去),并且政策最原始初衷是为了解决美国贫富差距的问题,因此美国两党在争吵一段时间后都不再作声了。市场上雷曼倒台承担大部分事件替罪羊任务,两房继续扮演社会对于此事件不满社会语言拳击“沙袋”任务。美联储超低利率政策(含QE政策)再次让美国经济出现复苏,股市走了5年多牛市,房地产市场从极度低迷阶段走出。美联储(包括美国财政部)还在整个次贷危机救助过程中,不但让救助企业复活,同时本身自己也有很多盈利。可以说美联储调控水平再上了一个新的台阶。但是美国政府20多年希望解决的美国贫富差距问题依然什么进展。美联储主席耶伦最新讲话再次提到美国的贫富差距恶化情况,其实她也是间接地承认低利率货币政策,即美国股市的牛市、房地产市场复苏,最大受益者是富人,而不是没有任何金融资源可以进行投资穷人(即没有财产性收入)。在税收(对富人)、医疗(保护穷人)的美国两党政策僵局将强化贫富差距问题复杂性。美国股市最近大幅震荡、房市再次进入敏感期,看似是美联储即将升息(进入加息周期),其实也是一个财富新的一个平衡期的开始阶段。这次可能是轮到美国股市“挤泡”的阶段,而房地产市场初期可能会受到利率的影响,但是美国经济不会让两个投资市场同时进入调整熊市,在美国股市调整进入确定性后,那么保障美国房地产市场平稳,就是美联储最大任务和挑战了。

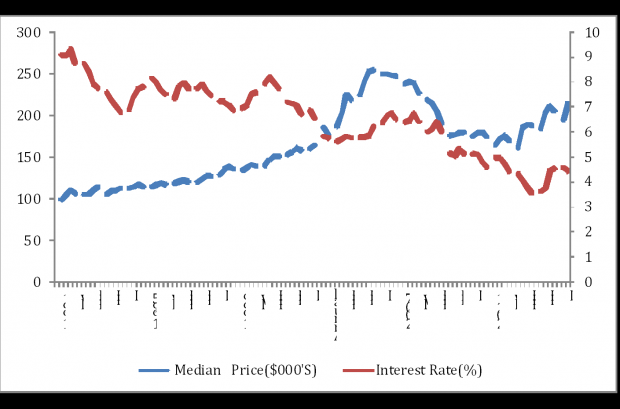

美联储加息是确定性大概率事件,但是此次不会采取快速和连续升息方式进行,因为美国经济属于弱复苏类型,失业率并不稳定。从大的格局而言,美联储升息开启时间也会与美国正在极力推行的经济全球战略TPP(跨太平洋经济合作)谈判节奏和进展衔接(目前谈判进展不尽如人意)。美国制造业回归、全面参与亚洲事物都与此战略实行有关。美国房地产价格、房贷利率、房地产经纪人房价信心指数(见图4和图5)经过2年反弹都进入到了一个市场敏感的位置上,美国房地产投资最好时间段已经过去,耐心等待市场新的发展方向将是必然选择。

次贷产品(房贷证券化)再次充斥美国银行市场上,并不偶然因为房贷余额不断地再次增大,盘活存量信贷资产是银行的必然选择。目前美国银行次贷产品资产包内质量,应该比次贷危机前要高许多。另外由于目前全球仍然处于低利率阶段(进入倒计时),因此银行主动增加现金,降低信贷存量,分散未来资产风险属于正常投资行为。目前房价位置应该能够承受未来升息的影响。

次贷危机式房地产泡沫值得关注的是,美联储“挤泡”阶段、“挤泡”后善后处理的手法。美国经济其实就是一个不断“造泡”和“挤泡”发展过程。美国“造泡”和“挤泡”坚决性,是由美国人的“直接了当”性格和处理问题方式有关。尤其在“挤泡”阶段这一点反应更为明显。其他国家在“挤泡”和善后处理阶段,与美国差距最大,经常表现的患得患失,企图左右逢源、面面俱到,最后只能采取把问题“拖下去”进行。美国敢于让经济在某个时段采取“硬着路”方式进行调整,焦点行业进行大力度重组(不是全部行业是有选择的),包括大企业倒闭(每次都有若干知名企业)。因为正是因为这种自信,主动吐故纳新的特点,美国经济弹性非常好。美国式经济“造泡”不会停歇、“挤泡”也会适时到来。

2014年中国的国家开发银行住房信贷机构成立,得到了中国中央银行资金支持。它成立的社会背景和自身发展预期运行轨迹(最终上市)、以及资金使用方向(保障性住房),让人们不得不想起了美国两房(更像房地美)建立的情况拿来做对比。2014年政府为了保持住房市场稳定发展,再次使用金融信贷政策给予住房市场支持,其中最引人注目的是对于房贷证券化。房贷证券化政策显然是为了盘活银行信贷资产,增加信贷投放量。但是目前推广房贷证券化的障碍也是不容小视的,首先在美国次贷危机时国内舆论对此类金融产品进行了大规模批判,那么现在进行类产品发售时会带来社会不解或犹豫。其次推销此类产品必须是在房地产市场相对活跃时候,以及低利率环境下进行,才能有良好销售宏观氛围。目前这两个条件都不具备,或者需要进一步货币政策支持(降息)。三、银行系统房贷质量比工业信贷不良率低得多,让银行拿出更多好资产证券化其动力会不足。四、信贷证券化方向没有错,让富人买单(为保障房资金)也对,但是好心能够办成好事是有条件的。目前很多条件还需要政府创造和满足。

图1:美国住宅存量变化趋势

数据来源:美国统计署

图2:美国人均住房变化情况

数据来源:美国统计署

图3:美国新屋套均总价与美联储联邦基金利率

数据来源:美国统计署美联储

图4:美国二手房中位单套总价与房贷利率变化趋势

数据来源:NAHB

图5:美国房地产经纪人房价信心指数

数据来源:NAHB

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}