终结篇 拐点隐现

进入2014年中国房地产市场出现了显著的趋势变化,这种变化构成的原因有别于之前的任何一次阶段性调整。我们不得不对此次可能的调整性质给予充分重视。尤其在市场调整时间长度上和影响深度与广度上。当然任何趋势形成的初期市场一定会充满疑惑、争议和幻想,这次也不会例外。在调整过程中,市场也不会形成完全“单边市”,期间不时地会出现阶段性反弹,甚至也可能出现“牛市”再次光临感觉。任何重大调整的出现,对于之前的趋势改变,都是来自市场本身内在原因和来自市场外部因素的变化共振的结果。在趋势时间关键的节点上一般是由某一市场“黑天鹅”式突发事件引燃;也可能是在长期市场调整的“狼来了”式预言不断地失效后无人关注后而突然降临。

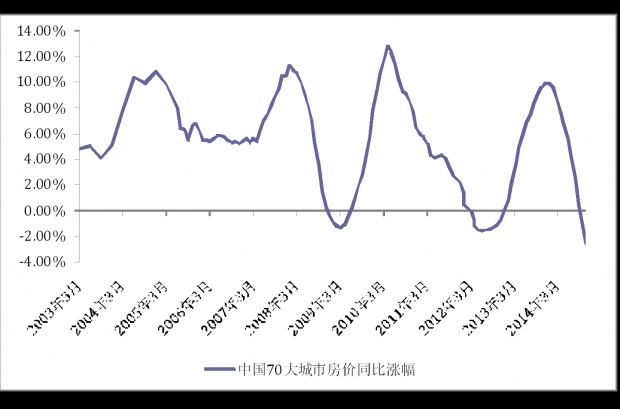

我们先看一下市场内在原因与之前调整有哪些明显的不同。在全国70个城市综合房价同比涨幅图表中(见图1),我们可以看到2003年3月至2014年10月之间,有四次上涨,有四次下跌波段。前三次上涨波段呈现逐步走高,力度越来越大趋势。只有最后一次上涨波段房价涨幅力度没有超过第三次,形成了某种背离或衰减的迹象。四次下跌波段中,第一波段的调整完全属于涨幅程度调整,同比数据并没有出现负值情况。但是后三次的调整幅度,呈现出越来越大的特点,尤其正在发生中此次房价调整周期,虽然目前调整绝对值表现出来的力度仍然不是很大,但是已经打破了之前两次底线。如果结合调整之前最后一次上涨力度没有创出新高,而调整力度又超过历史最低纪录,这个现象足以说明,此次中国房地产调整不会简单地重复之前周期形态和趋势,而是面临一次与以往不同的调整。

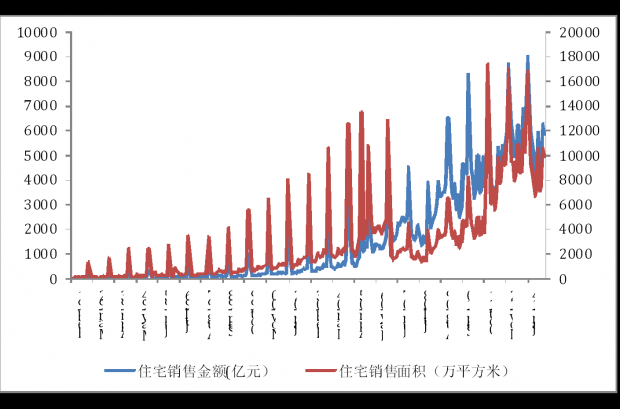

市场成交量是另一个能够说明市场热度的一个关键指标。我们再看一下历年中国住宅成交量的的图表(见图2)。成交量包括成交金额(交易金额)和成交面积两项指标。成交金额是可以很多地反应房价变化的指标。成交面积是可以更多地换算出市场成交住宅套数。综合两项指标了解其中是否出现同步或背离,去揭示市场可能出现趋势性变化或继续按照市场之前趋势运行。图表中两项指标每一个高点是市场当年12月份成交情况,房地产行业一般(尤其在中国)有年底结算独特行业特征,因此该月一般为年度成交最高值,这是一个结算值,并非成交都来自12月当月。从成交金额角度而言,只有2008年和2014年(可能性很大)出现了成交金额比上一年少的情况。但是成交面积的情况,则是表现的与成交金额有着非常不同。2007年当年成交面积的最大值,实际上已经小于2006年,比成交金额更早地预示之后2008年的调整。成交金额在2009年只经过2008年一年调整就出现再创新高走势,但是成交面积只是到了2011年12月才再次超过2006年12月曾经创造最高值。但是2011年12月这个数据,在2012年和2013年,在成交金额不断地创新高的情况下,成交面积(对应是住宅成交套数)则没有创出新高。成交面积再次出现了预示市场调整的领先作用。综合近年成交金额和成交面积两项数据变化和背离,可以得出以下印象:2009年之后中国房地产市场,是一次以房价上涨为主的行情,成交金额和成交量并不配合。如果在结合当时宏观经济政策,说明中国房地产市场在2006年或2007年已经显露出来需要调整态势,但是被2009年的宏观经济政策打断了,并且完全是使用资金放水方式强硬地拉了起来,人为地破坏了市场的自然节奏,因此到了2014年一旦社会资金出现了全面性拐点(流动性陷阱),那么市场就开始出现了“突然袭击”报复性调整,其实本质上这是市场长期积累的内在调整的一次还账行情,也是对市场泡沫一次总清算。

在探讨外市场内在因素后,我们在看看外在因素有哪些与以往不同的变化。宏观经济增长率从2012年以来就出现了趋势性下降态势,虽然某个季度出现了反弹,但是同比数据的不断地下降是一个不争的事实。2014年以来,我们听到最多来自官方对经济增长描述“下行压力很大”。恐怕2015年和2016年这样描述依然不会少。从经济增长率角度来看,中国宏观经济作为中国房地产最大宏观背景而言,此次调整最低增长率仍然还没有出现。因此未来几年中国房地产行业不太可能独立于宏观经济的趋势发展。

人口结构变化也悄然而至。2010年中国需要赡养人口(65岁以上和14岁以下)出现了趋势性变化,比例开始增多,显然这一指标并不在儿童数量上,而是在65岁以上人口数量上。虽然在2014年中国人口政策出现了非常大调整,但是“二胎”新生儿的数量增长,没有出现预想中爆炸性增长。“二胎”来源更多是来自富裕家庭的事实,与我们在2013年年底在財新网的预测完全吻合。由于这个事实存在,未来人口这部分增长并不会对住宅需求增大,因为这部分家庭在中国早已经是“多房户”。在2010年出现人口结构趋势变化的同时,中国当年人均住房面积(尤其城市),已经超过了30平方米,因此住房短缺的时代已经过去了,在中国很多城市已经出现了“多房户”的特征。这是2009年后从住房居住性需求到改善性需求、2012年和2013年的投资或投机需求快速转换的结果。也是全面泡沫化终极特征综合体现。目前中国大多数城市已经出现了“双空置”现象,即开发商空置率和消费者空置率都处于历史最高情况。随着人口老年化和1949年之前一代故去,在城市中一部分家庭开始出现了“房屋继承”潮。因此近年养老地产和以房养老概念提出并不偶然,是人口结构背景变化使然。与此同时,政府为了保增长,准备大规模建设保障房,体制内还包括,自住房、限价房、廉租房和公租房等等不同类型房屋供给进入这个市场。因此市场供给总量仍然保持非常大的情况下,房屋未来过剩是必然的(无论是总量还是结构性的)。另外体制外供给房屋的所谓小产权房仍然是一个治理未知数,它的存在必然分流一部分住房需求。全国大多数城市房地产市场目前最大烦恼就是高库存的压力。

从2010年下半年开始由于多种原因,中国投资开始出现了向外型性方向的大规模转移。中国大城市的房屋价格优势正在发生非常大的动摇,对投资吸引力在减弱。因为在中国主要大城市购买房屋的支出,同样也可以在发达国家中得到比中国更多综合条件房屋。由此中国富裕阶层和中国商业机构,开始不断地在海外进行大规模资产购置活动,从前些年住宅购置、转换到写字楼和土地,进入2014年开始向酒店一类资产进军。由于中国富裕阶层投资的转移,那么内地房地产市场购买力最强时代已经悄然过去,目前留下现状可能是,住房需求仍然很大(低收入者),但由于收入和财富的问题,购买力不能支持出现了断档可能性很大。如果在这个情况下,强行用扩大个人信贷信用方式,来刺激住房需求,那么美国次贷危机一幕必然在未来某个时刻降临。

中国目前反腐已经进入到了一个关键阶段,大量住房腐败案例在不断地涌现出来,“腐败住房需求”到底有多大规模,恐怕没有人能知道具体数据。但是随着反腐进一步深化,房地产市场一些特殊权利需求正在消失。另外,民间集资和拆借的危机,也会使得以往集团性炒房需求大幅降低,反而由于债务清算,这些“债务住房”通过法院或者银行拍卖进入市场。来自以上两种清算,必然在一个市场泡沫消失后,成为一个阶段性房地产“跳骚”市场。

2014年中国互联网有迎来投资高潮时代,以电商为代表商业模式正在蔚然成风,已经开始向金融界和房地产界全面渗透。多年中国房地产光芒正在被中国互联网取代。资金正在向互联网全面地转移。中国互联网成为支柱产业可能性正在形成中。中国房企也正在发生非常大的变化,一个是房企管理层正在呈现“世代交替”,另一个就是如何使用互联网技术或商业模式。目前房企正在引进两种互联网商业模式:一个是电商销售模式,另一个是互联网金融“众筹”模式。根据中国房地产行业和大多数房企秉性,估计“众筹”模式可能在行业内发展在接受广度、投入热情、执行力方面将超过电商模式,因为房地产行业始终是一个资金密集型行业(尤其开发商)。

虽然我们认为市场总体调整趋势已经形成,但是抗争力量依然存在,这种抗争并不仅仅来自房地产行业的业内人士,也来自中国各级政府。正是因为这一特点,所以市场调整我们从来不认为它会呈现出“单边市”特征,一定是波段式的特征,在调整是主趋势的情况下,期间不乏会反弹。也正是因为政府救市政策还没有用尽仍然在途中,因此我们也不支持那种“嫉恶如仇”式的市场崩盘预测。在接近2014年年底的时候,市场实际上已经开始出现阶段性以成交量为主的第一轮“弱势”反弹。这种反弹确实比较虚弱,需要靠不断类似限购取消、限贷取消、乃至降息接力政策刺激来支撑和维持。当然政策子弹还没有打光,在2015年和2016年,我们仍然会不断地看到房地产一轮接着一轮救市政策出台,比如交易环节的税收减免、房贷利率持续下降、首付房贷比例下降、购房补贴等等任何可以想到的措施。但是趋势就是趋势,没有人是它的对手。

图1:中国70大城市房价同比涨幅变化趋势

数据来源:发改委国家统计局

图2:中国历年住宅成交金额和成交面积变化情况

数据来源:根据国家统计局基础数据整理计算

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}