阅读:0

听报道

关于中国股市整体评价大多议论为政策市,描述为经济走势相关性不大,充满投机行为,市场起伏比较大。对于仅仅有20年历史中国股市,似乎没有摆脱世界证券发展历史必然要走过“幼稚”阶段,也没有逃脱新兴市场容易“动荡”宿命。惟有特殊并非是市场出现种种“应有”的其他市场历史发展过程中“必然”要出现现象,而是发展速度,达到了“现代化”与时代同步状态,因此其规模已经达到了世界一流水平。目前整体看起来的不协调,那是市场规模与市场运行水平,监管能力与违规泛滥,它是一种形式与内容冲突,它是一种历史进程与速度之间消化。

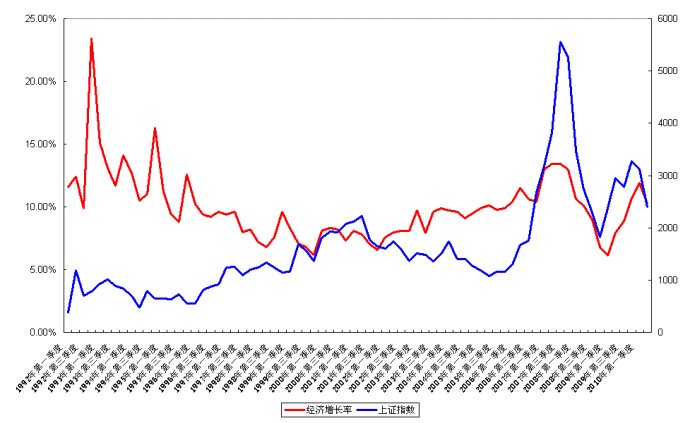

以上海市场为例,根据上证指数(季度)与经济增长率(季度)数据的比较,有两个阶段市场与经济增长同步周期,而有两个阶段与经济增长状况背离。同步阶段是1990年-1994年和2006年-2010年;不同步阶段是1994年-2001年和2001年-2006年。1990年-1994年市场与经济同步变化,反映了当时的投资从高潮到调控完整过程,市场当时动荡幅度是最大的,因为当时市场机构投资者比较少,市场基本处于大户操纵,散户狂热草莽时代,市场没有稳定器存在,自身调节能力比较差,市场最高时,整体市盈率超过百倍,投机气氛非常浓厚。2006年-2010年市场也出现比较大的动荡起伏,但是我们可以观察到,与经济增长紧密性越来越强,那么它反映了货币政策近些年变化,也许较之以前“散户”市不同的“机构”市已经生产了,由于机构占有市场份额越来越大,因此市场波动必然与经济相关度越大。1994年-2001年和2001年-2006年出现与经济状况背离情况,完全与当时股市政策有关。1994年股灾后,为了扶植股市在经济调整期内,单独为股市进行托市,因此就出现了逆宏观经济环境,以及微观逆企业效益强硬上涨行情,当市场出现“托市”泡沫(2001年高点市场整体市盈率达到70倍)后,又用超级融资(背景国企脱困)政策打压,之后因此又出现了与经济再次背离市场走势,市场一熊就是5年。这个时间段,有很多人士经常愤怒不平地表示,市场不正常,经济上升股市确是下降,但是如果把两段“背离”历史联系起来看,恐怕就非常能理解了,也就没有什么要抱怨的。因为之前行为,必然造成之后的历史。

如果说从2006年以后市场开始与经济的形势吻合度加强,那么未来一段市场,在经济结构调整背景下,意味着在相当时间内上海综合指数会在一个大的区间里运行,而非创新高的行情,并且市场企业股票价格表现也将出现明显分化。成长性好的中小企业将出现结构性价格超“溢价”现象,大型企业如果具有垄断性市场将给予低市盈率价格待遇,并且其只能展现现金分红魅力。其他类型企业要么淘汰、要么重组。如果市场交易监管真正能够“到位”,市场投资将向有价值资源集中,企业价格分化将十分突出,当然目前市场还没有这样迹象。一旦出现这样情形,也意味着中国市场进入一个成熟市场,脱离幼稚时代。

图1:上证指数与经济季度增长率

(1992年第一季度-2010年第二季度)

数据来源:上海交易所 国家统计局

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}