阅读:0

听报道

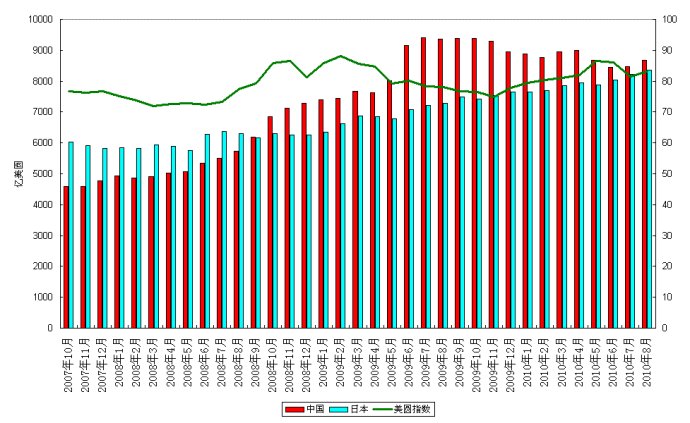

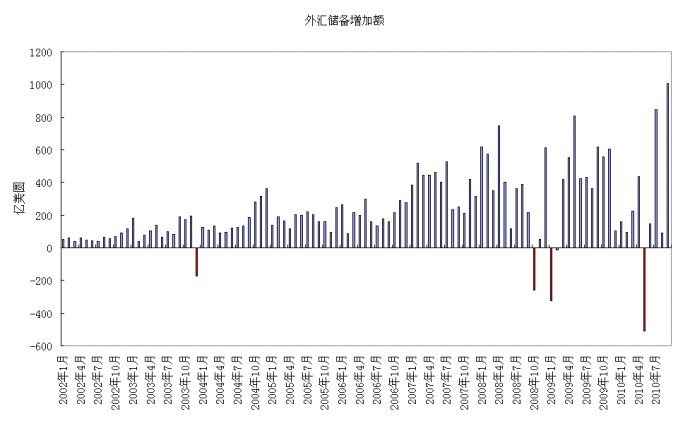

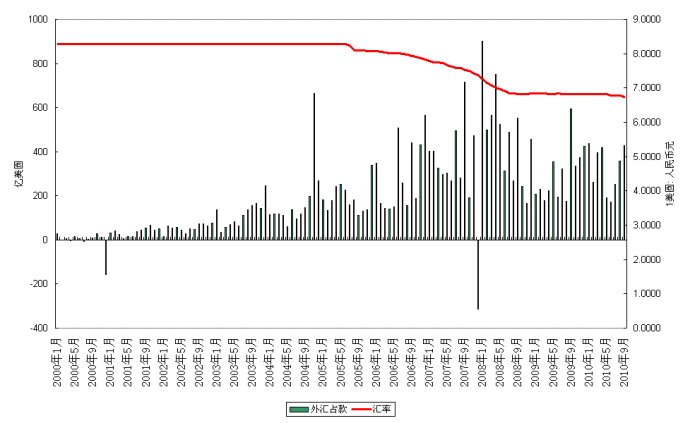

昨天美国公布了8月份中国增持美国国债情况(已经连续两个月),与此同时中国在日本市场减持了大体相当数量日本国债(折合美圆),但是中国当月外汇储备增长并不显著。虽然美国还没有公布9月份中国持有美国国债情况,但是根据已经公布中国外汇储备大幅增长情况,以及近日外管局对9月份外汇储备增长解释,是由于非美货币升值造成的(增持非美货币所致),综合美圆指数在9月和10月表现,可以推测中国可能在9月份再次减持美国国债,甚至数量上是大幅减持。从中国和日本近年来持有美国国债的趋势来看,中国是在逐步下降的,而日本是在不断增加的,按照目前情况不排除在年底前日本超过中国持有美国国债的数量。在过去一年中,中国虽然趋势是在不断减持美国国债,但是并非没有波动的,也非单边情况。另外在日本和韩国国债市场投资进出都比较迅猛,因此我们可以得出一个印象,中国外汇储备投资从去年下半年以来风格较之以往有着非常大的不同,或者说已经开始用一部分外汇储备尝试性地进行了短期交易行为,并且投放的数量有不断扩大趋势。造成外汇储备投资风格变化,我们觉得可能原因,(1)经济预期不稳定(2)美圆带来的不安全感 (3)国际关系 (4)投资理念变化(包括投资团队)。我们比较,第一轮人民币升值和目前开始的第二轮升值外汇储备和外汇占款的数据,发现现今外汇单月增加值已经创了历史新高,但是外汇占款则没有达到历史比较高的水平。这样可能得出如下判断:外汇储备增长较之以往来源于外汇投资数量有明显的增加(或者说收益率);来自海外的热钱增加目前较之第一轮人民币升值周期时为少。

图1:中国、日本持有美国国债余额与美圆指数变化情况

图2:中国月度外汇储备增加额

(2002年1月-2010年9月)

图:外汇占款与人民币队美圆汇率

(2000年1月-2010年9月)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}