本文的摘录发表于经济观察报最新一期(6月21日)。

基本看法:

全球本轮由于主因来自新冠疫情造成的一系列经济停摆或反复停顿的事件,导致全球几乎所有产品都出现过供应链阻塞不畅的问题,并且所引起的、带有明显新特征的通货膨胀,此次也可以称之为供应链通货膨胀。这是与以往发生过的历次通货膨胀不同之处,如同百年不遇的新冠疫情一样。

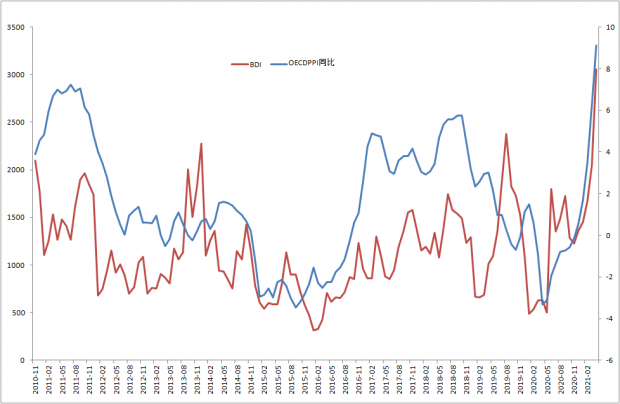

我们首先看看OECD国家 PPI与波罗的海干散货(BDI)关联性图表走势(图1),可以清晰看到这次关联性最强,而且PPI与BDI攀升速度更快更高,充分地印证了全球供应链始终处于紧绷的状态。

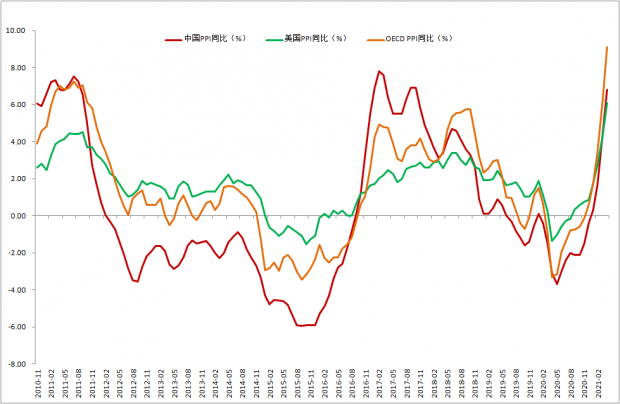

我们再看看美国PPI、中国PPI和OECD PPI之间关系(图2),此轮PPI进入正值区间,美国早于中国4个月,OECD早于中国1个月(基本属于同步)。根据美国经济在全球权重,以及在全球供应链扮演角色(需求权重最大),表明引起全球进入2021年以来的有目共睹的全球性通货膨胀,美国因素是第一位的。

如果我们确认美国是进入2021年全球新通货膨胀是第一因素,那么观察美国通货膨胀的走势就显得尤为重要了。那么根据美国近两次PPI周期(正值),平均持续49.5个月,因此这轮通货膨胀周期不会短于四年。如果我们再考虑全球疫情形势和拜登万亿级振兴计划,一个是百年不遇、一个是五十年一遇,那么此轮通货膨胀周期长度就要有充分的思想准备了。

由于2021年经济各类数据都存在基数问题,同比表现出来PPI或CPI会在今年某个时间里出现数值上高点,也可能是此轮通货膨胀周期数值最高点,但是我们不会被接下来同比数据下降迷惑,进入算数陷阱,而降低或动摇对通货膨胀持续观察定力。在接下里几年中,期间不断地有人喊出通货紧缩,我们也不会感到意外。

从全球经济恢复角度来看此轮通货膨胀周期,中国2020年下半年开始的经济恢复属于全球领先者,也是属于经济恢复第一波,目前已经进入了美国、英国和中国,之后还会有欧洲加入第二波经济恢复潮,也是力道最猛烈全球经济恢复期,此阶段通货膨胀高企是一个自然而然现象。最早今年晚些时候,大概率应该在明年还有第三波新兴市场经济恢复期。所以从经济恢复角度来看,此轮通货膨胀周期可能有三个高点(或称之为三重顶)。这是未来12个月到18个月最可能发生的图景。

但是如果我们放在中期三年到五年这个通货膨胀周期(49,5个月作为时间中轴),还有一种场景也是可能发生一种走势,就是此轮新通货膨胀周期是:现在的通货膨胀之后加一段时间物价回落,接着再出现物价复通胀,然后又出现一段时间回落,最后出现经济滞涨现象。至于理由和原因,我们在下面影响此轮通货膨胀中期因素中去讨论。

图1:BDI与OECD PPI

图2:中国PPI、美国PPI和OECD PPI

一、 全球此轮通货膨胀的产生及影响因素

无论一国还是全球发生的通货膨胀,每次都会有其共同的一些基础特征即共性问题,比如流动性问题和大宗商品价格问题。但是如果需要准确地把握每次通货膨胀实际和未来的走向,那么必须需要找到本次通货膨胀的较之以往不同的特性因素。我们这次使用核心圆方法讨论一下,本次全球新通胀影响因素的四个层面的问题(也是影响因素权重问题),探讨影响这次新通货膨胀短期和中期走向的一系列问题。

1、核心因素:

影响本次通货膨胀核心因素显然是新冠疫情。到目前为止,疫情和对抗疫情对全球物价走势,以及经济恢复都带来直接影响,也必然由此带来接下来很长一段时间影响。关注疫情动态,焦点是在两个方面:一个是在疫苗不断地升的高能力与变种病毒之间的战斗;第二个是疫苗接种率。

疫苗与变种(或变异)病毒的战斗就目前看是一个长期性的问题,而全球接种率达到群体免疫最低要求,目前各种预测都指向了2022年底。但是这是一个比较乐观的预测了。

控制疫情与经济恢复,目前出现了两类模式,一个是2020年出现的中国模式,即普筛加重点地区管控,由于卓有成效,使得中国在2020年成为重要经济体内唯一出现经济正增长国家。另一个模式是2021年第二季度出现的美国和英国模式,即快速提高本国疫苗接种率,达到恢复经济增长的目的。而进入2021年没有采用中国或美国英国模式的国家,疫情与经济都出现了多次反复(第三波或第四波)的情况。当然不可否认因为接种疫苗主动权并不这些国家手里。

基于以上原因,我们得出了,全球经济恢复,也是供应链恢复,呈现出是一波又一波的态势,而不是集体同时发力或具体回落,通货膨胀也是如此波动。很多国家已经出现过或正在出现由于疫情的波动,产生的反复重启特征,在未来一段时间内还会不断地出现,如此这类的波动,下一步将会出现在部分国家正在讨论中人员往来和“旅行泡泡”活动中。我们必须对经济和供应链由于疫情还挥之不去所带来反反复复性,对于物价起起落落影响抱有成分的认识。或者说这就是全球新通胀核心特征,即波动的高频率性或此起彼伏高闪烁性。

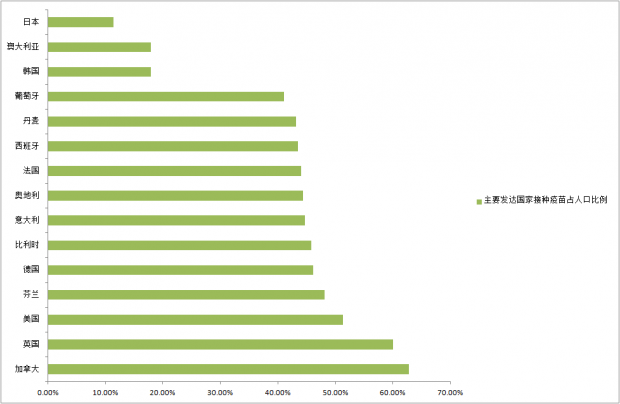

截至5月底主要经济发达国家疫苗(一针)接种情况

2、重要因素:

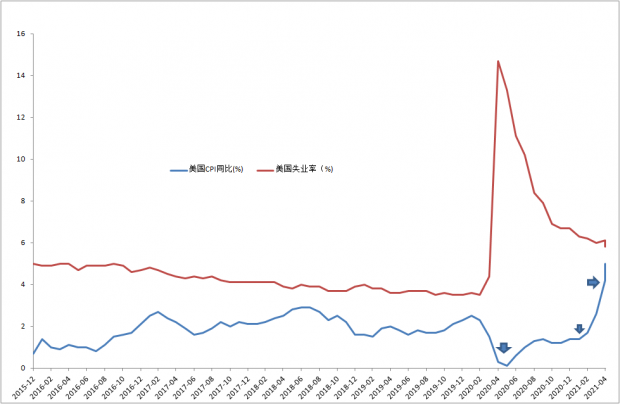

任何通货膨胀都是一种货币现象,这次流动性焦点不是在货币政策,而是全球各国财政政策。此次疫情造成的危机,货币救援政策没有新花招,与2008年出现次贷危机后手段是一样的。而财政救助政策这次有很多新花招,如同疫情一样也是百年未遇。比如美国两任政府在疫情出现以后截止目前,直接给民众发放现金已经出现了三次(图表中箭头所指位置)。当我们把美国失业率与美国物价放在一个图表中,再结合现金发放时机,就明白了美国这次物价走高(一次次拐点)主要原因所在了,也明白了美国供应链中交货周期被拉长与职位空缺高居不下背后原因了。

谈到全球流动性就不得不谈到美联储接下来货币政策研判上。恰恰此时我们要自问的是,目前这届美联储的地位处于二次大战战后怎样的情况;另一个自问是,目前这届美国财政部的地位处于二次大战战后以来怎样的地位。如果能够回答清楚,那么影响未来通货膨胀的流动性的问题,就可以答案了。

总之,货币政策全球这次断奶虽然会有很多各个利益主体之间博弈,但相比财政断奶会容易些,预测政策变化时点也并非困难,但预测财政退出时间表会是非常难的。这也是我们担心两年之后最终走向滞涨原因之一(结合全球就业情况)。

美国失业率与美国CPI

3、特征因素:

由于疫情缘故,全球供应链出现了停摆、断裂、失衡、重启等等激烈的往复过程,有关商品从早期的医疗物资价格、到目前大宗商品的价格都出现了大幅、轮流、梯次性的波动,至今一些行业供求关系和突出的商品价格仍然处于紧绷或大幅上涨态势之中。而此次通货膨胀也可以称之为供应链的通货膨胀。目前我们看到了:一个是供应链危机场景,比如一段时间内的呼吸机、制氧机短缺问题;另一个是供应链由于全球经济新赛道的出现,商品供求关系涌现了供应链新元场景,比如全球目前电动汽车芯片短缺的问题。还有一个影响更为深远的,由于大国之间竞争再全球化所带了的供应链重置场景,它必然涉及到中期通货膨胀远景要素。

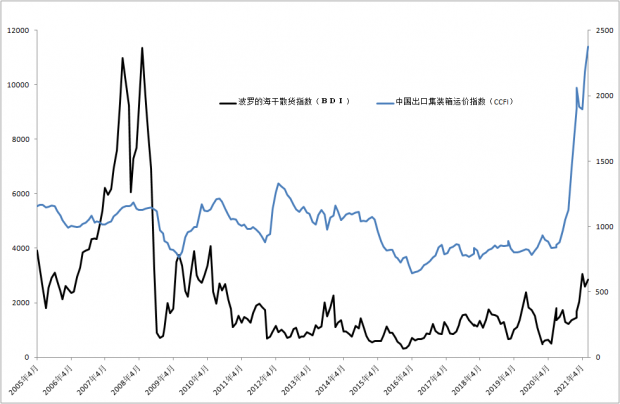

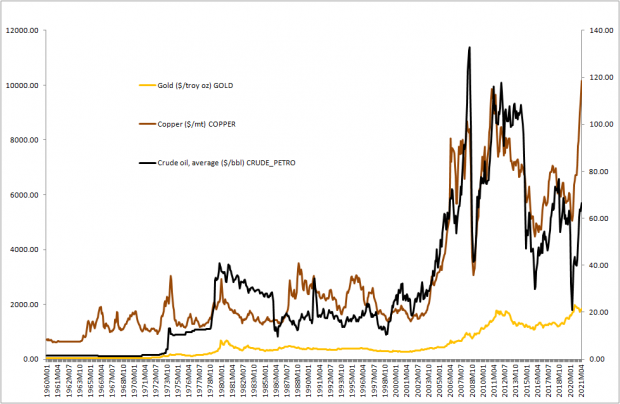

我们看看涉及全球供应链的集装箱运价指数与波罗的海干散货指数,一个创了历史新高,一个仅仅创了十年新高,它们之间不同,背后恰恰反映出了前面我们所提到的供应链的三种场景的集中体现,也是此次通货膨胀较之以往不同的地方。国际原油价格与金属铜价格也存在类似的情况,背后也是孕育着世界经济深刻的变化。

集装箱运价指数与波罗的海干散货指数

4、中期因素:

全球气候协议的执行,带来新的产业机遇,导致特定的原材料涨价或跌价。

G7签署的全球企业最低税率,带来跨国公司运营成本的提高,由于跨国公司定价能力,必然通过提高产品价格,达到其利润的保障。

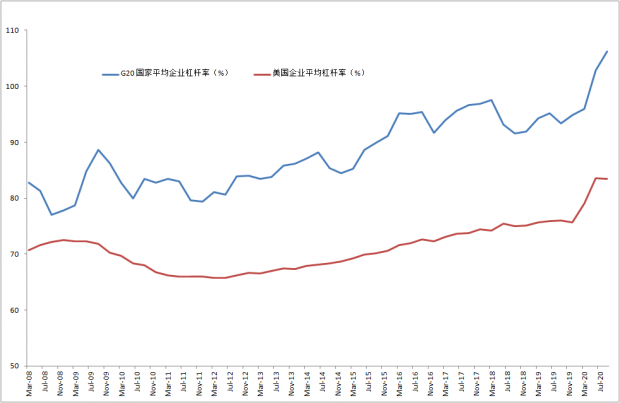

全球国家债务、企业债务和全球失业状况都处于历史高位,2008年则是金融机构和个人债务处于历史高位(以美国为例),这次全球的债务背景将影响治理通货膨胀的货币政策的实施,各方博弈会显得尤为复杂。

极端天气造成的全球粮食问题,已经使得全球食价处于十年来高点。,同时极端天气也带来用电量大幅攀升,以及电力供应链的事故频频的问题,比如美国局部出现的大停电事件等等。

美元走势如同美国政治一样进入动荡期,潜在地对大宗商品价格,以及新兴市场债务影响会变得越来越激烈。加密货币兴起(以比特币为代表)投资狂潮,实际上就是流动性旺盛、货币反中心化(美元)、抗通胀意识的全球体现,以及情绪宣泄的出口,尤其后者还带来了,美国股市去年以来所谓的散户围猎股票投机场景。

即将对于全球大科技公司反垄断调查,也可以理解为这是向价格(定价权)可能的通货膨胀的一种反击。因为所有的人都知道,垄断是不可能不产生商品价格上涨的。但是反垄断,不论调查,还是拆解大公司,都不是一个短期能够完成的任务。

各国技术鸿沟(含利己主义)在这次新冠疫苗研发、分配上表现的淋漓尽致,甚至是未来很多方面前景的预演。技术上鸿沟,加上财富分配差距,使得国与国,或一国内部,最终会导致商品价格明显差异。包括新冠疫情带来新商业模式变化,比如电商大幅普及,以及数字货币支付手段各国之间的竞争,都属于技术竞争范畴,必然会带来国与国的技术鸿沟,而这一系列鸿沟对于不同国家通货膨胀形势都会带来不同程度的长期影响。

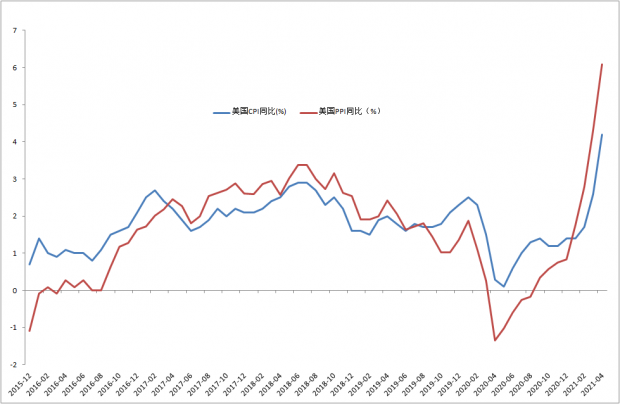

另外各国还存在着,市场化和非市场化经济(计划经济和市场经济)之间,以及市场化国家之间市场化程度的差异(即国有企业比例、产业集中度和商品价格管制程度),也会造成通货膨胀,由于各国体制差异,被人经常提到产业的上、中、下通货膨胀传导的问题。即PPI与CPI乖离大的问题。我们可以把美国这两项数据的关系作为参考,与其他国家进行比较得出不同国家通货膨胀传导问题上的答案。

百年未遇世界变化,必然带来突发事件增多。从传统突发事件有,比如罢工,比如智利铜矿等等,每次都是通货膨胀必到的选手。非传统突发事件,比如黑客攻击一国某种商品供应链索取赎金则是变得十分突出,也是此轮通货膨胀的新的刺激元素。比如汽油供应系统、食用肉供应系统被黑客攻击事件。

大国竞争带来全球新一轮军备竞赛,都会使得全球相关产业供应链变得紧张,并且对于核心材料控制都会造成局部通货膨胀加剧;一些大国越来越施行单边针对某国经济制裁,无疑使得某些国家容易出现商品恶性通货膨胀的局面,以往发生过、现在也在发生,未来仍然不会避免。虽然我们对于整体世界通货膨胀不会出现恶性局面抱有信心,但是对于某一个地区或者某个一个国家出现恶性通货膨胀局面,则是不会感觉到意外的。

G20国家企业(非金融)杠杆率与美国企业(非金融)杠杆率变化趋势

美国近年来PPI与CPI同步性基本变化趋势

二、观察此轮全球通货膨胀方式的探寻

相对价格与绝对价格

在2021年我们讨论全球通货膨胀的时候,必须引进一个视角,那就是相对价格与绝对价格概念。所谓相对价格就是指同比或环比价格描述,所谓的绝对价格是指某类商品或服务价格此时处于历史价格的什么位置上。

我们都知道由于疫情原因,经济数据与商品价格数据,2021年会出现大幅波动的情况, “基数”是一个不可回避的因素之一。为了防止由于“基数”因素扰动,不能忽略价格所处历史位置的问题,这些年我都采取绝对价格概念去应对价格波动技术(算数)陷阱问题。因此这几年当中,通货紧缩不绝于耳的时候,我都是根据绝对价格理念或观察,持续坚持了通货膨胀(含滞胀)判断。从来没有动摇过。

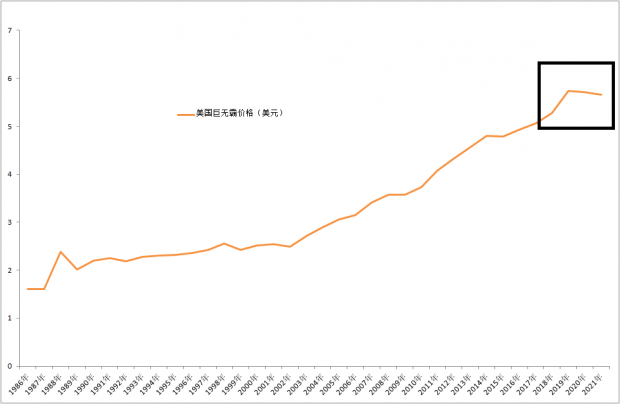

在这里我们共同看一下,由英国经济学人提供的巨无霸美国数据情况,2019年和2020年,麦当劳巨无霸几乎价格没有什么变化,而2021年还相对2020年有所下降,但是如果你的观察,不但有相对价格概念,而且更有绝对价格理念,那么2021年的巨无霸价格,显然依然是在历史高点范围内。看到这样场景,你能随便说是通货紧缩吗?

美国麦当劳巨无霸历年价格

底边价格与天花板价格

我在关注通货膨胀微观层面的时候,对一个社会中的典型商品或服务的底边价格与天花板价格的变化尤为重视。底边价格移动与普通劳动力成本和广泛原料成本有关;天花板价格与财富人士通货膨胀预期和全社会流动性泛滥程度有关。

具体而言,所谓拥有底边价格商品和服务,比如:一听可口可乐、一套煎饼果子、一件商品的快递服务价格、网约快车每公里收费等等。当看到或听到很少价格变动的一听可口可乐开始出现涨价,那么显然这是一个不能忽视通货膨胀信号。所谓天花板价格,比如:名画的拍卖价格、知名奢侈品价格、高尔夫会员费等等。当你看到或听到梵高的同一一幅画(或某知名中外画家同理),又创了历史新高,价格天花板又向上移动了,那么社会整体商品和服务在此时价格想象力就会被无形地打开了。

至于底边价格与天花板价格出现了移动,预示着或反映出通货膨胀处于周期的哪个位置,我们在这里就不做讨论了。交给愿意或认可这种观测通货膨胀方法的读者吧。

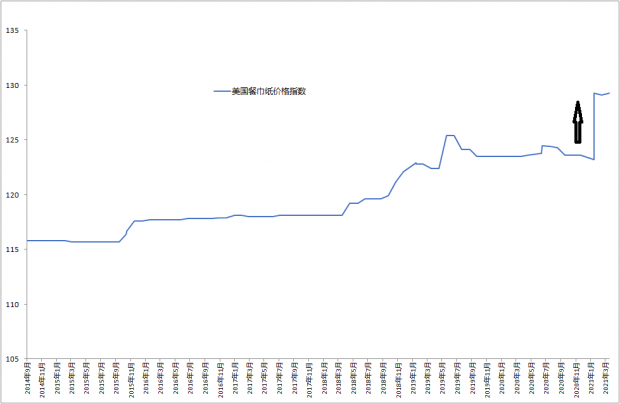

美国历年餐巾纸(底边)价格变化趋势

明星商品价格与传统商品价格

每轮通货膨胀都有其代表性商品,也有每轮都会有所表现的传统通货膨胀商品。

比如:原油价格、铜、黄金等等这是每轮通货膨胀都会有所表现传统或标志性商品,当然从历史角度,它们也是某轮明星商品,比如原油价格几次大的历史性波动。

到目前为止,此轮通货膨胀原油期货价格与历史峰值还有一段明显距离,而期货铜的价格在五月份就创了历史新高,这是与人们对它们的中期预期直接相关。比如铜在未来全球经济新风口中,在新能源和新基建等等依然可以扮演主要角色,而原油位置和作用,由于全球气候协定签署和执行,显然处于历史转折点上。

同理我们把反映国际贸易的情况的,波罗的海干散货指数(BDI)、大型油轮指数(VLCC),以及国际集装箱指数(FBX)放在一起审视(同类差异辨别),国际集装箱指数就创了历史新高,无疑是此轮非常值得重点观察的明星、而波罗的海干散货指数虽然创了十年新高,但是与历史记录还有一段距离,而大型油轮指数则是波澜不惊,因此它们都是此轮通货膨胀关注的重点。

历史上每轮通货膨胀,无论烈度上它属于哪种,都有一些代表性明星商品。我们知道明星作用就是引人关注,其次它的起落也是观察通货膨胀周期关键所在。当明星陨落时,戏也就到了尾声。

此轮全球通货膨胀,也可以称之为供应链通货膨胀周期,2020年医疗各类物资是明星价格商品,而当2021年全球开始逐步恢复经济的时候,人们普遍感到通货膨胀来临时,那么此轮通货膨胀最大明星商品芯片也走到了全球面前。从关注通货膨胀角度而言,关注芯片价格,以及供求关系变化,那么我们就知道了此轮通货膨胀是否结束了。

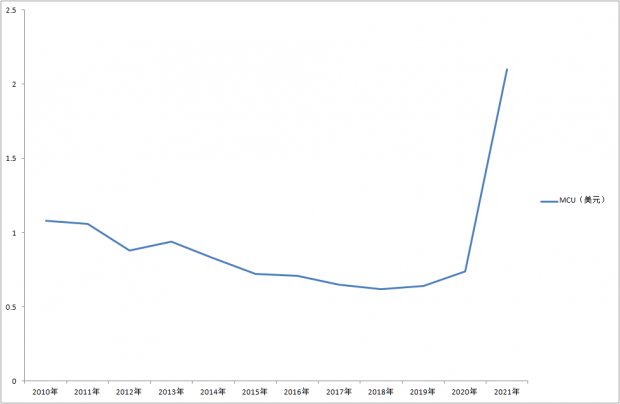

明星商品价格(1):全球微处理器(MCU)ASP(平均售价)

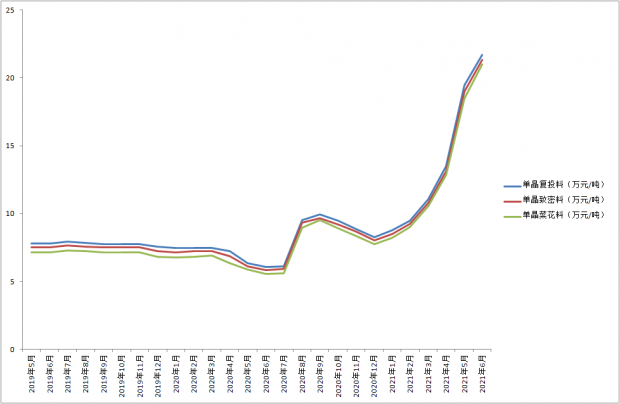

明星商品价格(2):中国多晶硅价格

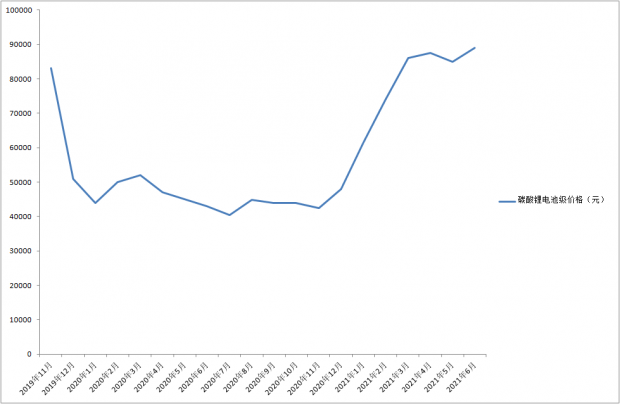

明星商品价格(3):电动汽车电池原料碳酸锂价格

明星商品价格(4):美国木材价格指数

传统商品价格:原油、铜和黄金

反向背离商品价格

另外我们也必须要讨论或需要观察,在一轮通货膨胀的时候,哪些商品出现了反向背离,即价格不断地走低情况(虽然为数不多),它背后原因是什么。并且结合其他因素综合评判,这种评判就不是采取微观层面理解或认识,而是放在一个大的现实环境中去分析和审视,属于经济社会性观察的范畴。

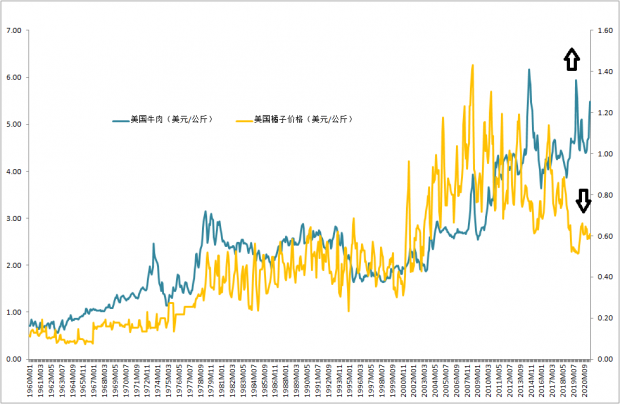

比如全球的水果价格,与大宗商品和农产品这次就出现了反向背离情况,如果我们把水果价格整体走势,与此轮通货膨胀与消费有关另一个奢侈品价格放在一起来审视,因为它们都是生活用品,但都又不是生活必需品,并且商品单价又处在两极的状况,但是需求则是背离的(也是反常的),价格走高者热销,价格走低者滞销。综合全球社会,比如阶层与收入的观察,意味着疫情带来贫富差距是在进一步扩大。无论是芯片,还是奢侈品,此轮它们的价格通货膨胀背后潜在值得思考的东西,其实让人并不轻松。

美国橘子价格与美国牛肉价格

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}