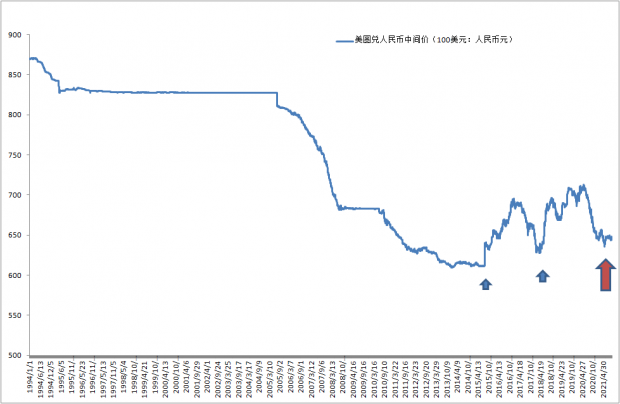

我们根据人民币兑美元汇率近十年的技术走势认为,30个月底部间隔周期即将发生作用,从技术面角度有60%可能性在一两月内出现一段时间贬值趋向,就目前已知各种因素,贬值速度应该是缓慢,最终目标位可能接近之前贬值高位。

从基本面角度,近来出口已经在宏观经济方面显露出一花独放态势,并且这一趋势不会在半年内结束,从港口货物情况,全球供应链转移他国情况不会很快地发生,即使发生汇率就更会发生它的作用。保持外贸竞争力,还有一角度一般很少谈到,就是目前内贸企业面临相当比例三角债情况时(被动去杠杆),企业资金回笼方面外贸行业优势就会表现出来了,因此无论是政府还是企业倾向外贸在此时是一个必然选择。

年底中国经济增长速度的话题已经不可回避,汇率贬值也是增大货币供应量的一种方式。此时人民币升值可能性,在市场上找不到根据。反而市场由于经济基本面波动,增加贬值因素。

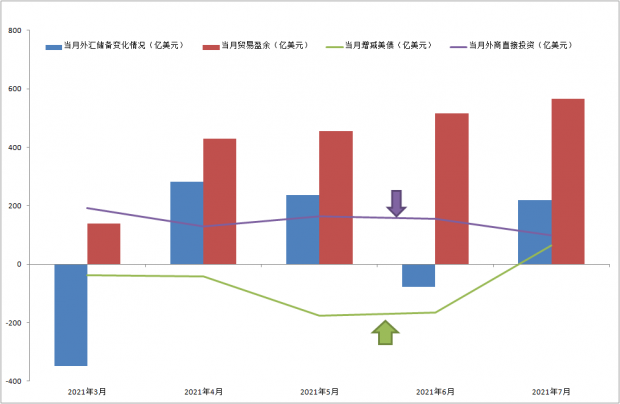

美联储已经进入了收紧货币政策,市场预期抚摸的阶段,美元流动性超级宽松即将过去,那么在美元四溢阶段,美债已经出现了主体减持迹象,当然有很多方面,促使中国的选择,但是有一个方面,以往也许很少谈到,那就是外储本身的美元流动性问题,恐怕已经在今年未雨绸缪了。

部分行业美元的需求,短期可能加速,影响人民币与美元供求关系,比如房企美元债问题、航空业外币负债问题,以及商业银行外汇头寸问题,需要警惕同时发作共振。

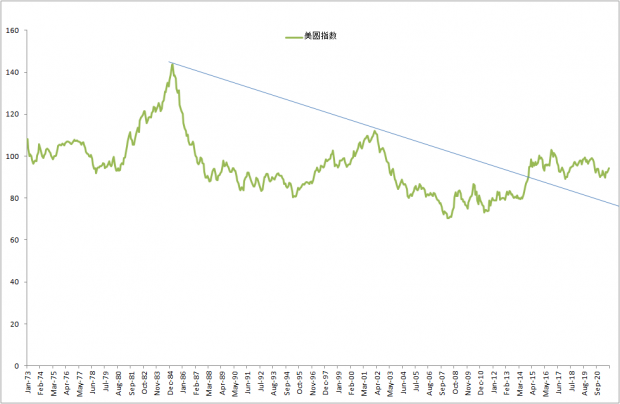

当然不是没有制约人民币贬值因素,比如即将开始的中美新一轮贸易谈判,以及世界出现的部分去美元化倾向。因此虽然人民币汇率从时间角度已经进入新的周期时间区间,但是以上因素(包括其他)也将影响具体走势,所以说新的周期必将有更大博弈展现给我们。

数据来源:中国人民银行、中国商务部、美国财政部、美联储

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}