国家外汇管理局4月29日表示,为维护国际收支平衡,防范异常跨境资金流入风险,决定适度压缩2010年度境内机构短期外债余额指针总规模,共核定境内机构短期外债余额指标324亿美元,在2009年指针规模基础上调减1.5%。同时,为优化指针分配结构,提高指针使用效率,国家外汇管理局调减了指标历史基数大、指标使用率低的中、外资金融机构指标,对近年贸易融资业务发展较快的股份制银行和地方性商业银行给予适当政策倾斜。

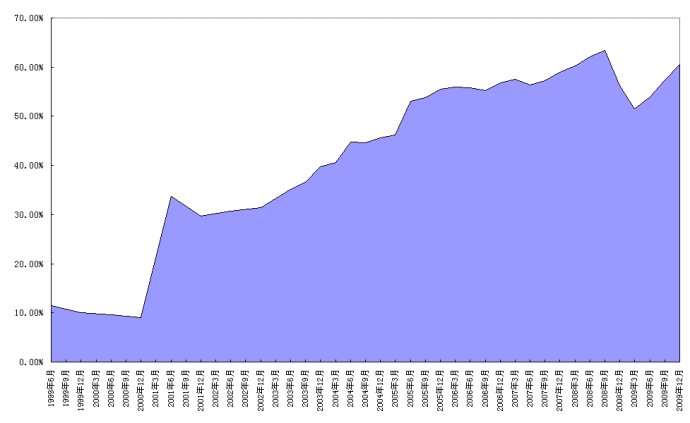

中国整体外债的数量相比巨额的外汇储备来讲,并不存在着中短期偿付风险。但是短期外债占比过大,容易造成短期外汇市场的波动。中国短期外债余额占全部外债余额超过50%是从2005年开始的(见图1)。我们可以知道当时背景是人民币处于升值状态,以及中国经济和外贸处于高速发展期。外部环境则是美圆汇率处于下跌趋势。因此短期外债的急速上升不排除其中大量的是作为套利的资金存在的。加上中国外汇特殊结汇制度,因此更加使得这个问题存在具有突出性。

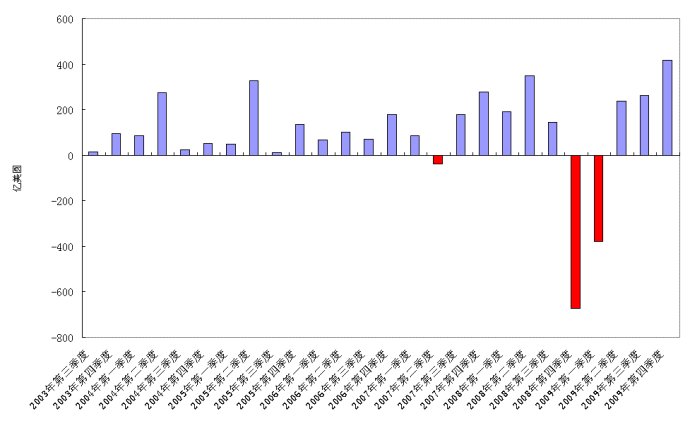

可是中国外债余额变化并非总是单向的,而是与不同时段国内外经济环境息息相关。在2008年第四季度和2009年第一季度中国外债余额不论是总量还是短期外债都出现了大幅减少的现象(见图2)。应该把它看作是金融危机带来全球货币紧缩,以及美圆贬值直接效应和结果。从2009年第二季度开始,中国整体外债余额又再次上升,特别是短期外债余额呈现出加速的态势。与此同时,中国经济出现了反弹态势,美圆利率处于历史性的低位,人民币升值预期再次升起,因此境内外金融机构大幅借入短期外汇资本,完全可以理解为货币套利行为。目前中国已经开始了信贷紧缩,但是利率仍然处于没有调整状态,由此必然出现“官方”和“民间”之间信贷套利市场,从而刺激了新的外债的数量需求。

此次国家外汇管理局对短期外债余额指标下调,希望是针对异常跨境资金流入。但是何谓异常流入?何谓正常流入?从外债监察的角度是非常难界定的。另外对于贸易类外币融资似乎依然是支持的,但是这个政策执行是否容易产生漏洞。一是贸易类融资一般都是短期融资,二贸易类融资容易在内外合同上给予人为处理。由此使得短期外债数量控制并非是一件容易的事情。另外,境内外机构表外的债务状况问题也应该得到重视,防止存在着隐性外债的情况。

短期外债快速上升容易使得国内外汇市场产生大的波动,影响宏观信贷调控效果,让投机套利资金获得多重经济利益。但是这一切需要综合治理,政府应该采取多种方式、多种管道对短期外债快速上升加以控制,旗帜鲜明地打击各类外汇的投机套利行为。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}