全球各国资本市场近期纷纷开始进入传统定义的熊市阶段,目前还不能清楚地说明它是一个阶段性迷你熊市调整,还是要延续数年调整大熊市。从资金泛滥角度来看,还不支持大熊市,但是主权债务角度和宏观经济的不确定性来看,大熊市可能性依然不能排除。全球资金的超级活跃与宏观经济不确定性的博奕和对峙的结果,可能呈现在全球资本市场是一个巨幅震荡态势,行情表现为期货化和情绪化大起大落为主要特征。德国最近关于“卖裸空”限制也许若年后回头看,会显示其前瞻性和战略性,但是现实政策出台的背景可能非常单纯,属于应急之作,理由就是“跌”怕了,防止极端投机套利行为的“歪打正着”措施。

今年中国资本市场曾经阶段性出现了以中小企业上涨结构性牛市行情,但是整体市场近期大幅下跌,使得整个市场各类指数都相继进入了很多人不愿意承认的熊市阶段。令人尴尬的是,中国资本市场今年迄今为止是全球股市排名希腊之后的第二跌幅最大的市场。部分舆论认为,中国经济基本面与希腊经济基本面则是有着天壤之别,市场下跌有些过度,对经济调控理解上不够理性。另外一些舆论认为中国股指期货出台时机不当,做空机制对市场造成了很大动荡与伤害。其实做为交易工具的股指期货不过是具有助涨助跌的作用,并非影响市场整体趋势基本因素。宏观经济调控带来的外部不确定性才是中国资本市场系统性风险的关键因素。而新股大量的发行与巨量的存量股票限售解禁导致市场供求关系的不断恶化则是市场内部风险因素。如果以上影响因素不能改变,那么中国资本市场有可能从短期熊市向中期熊市演变。

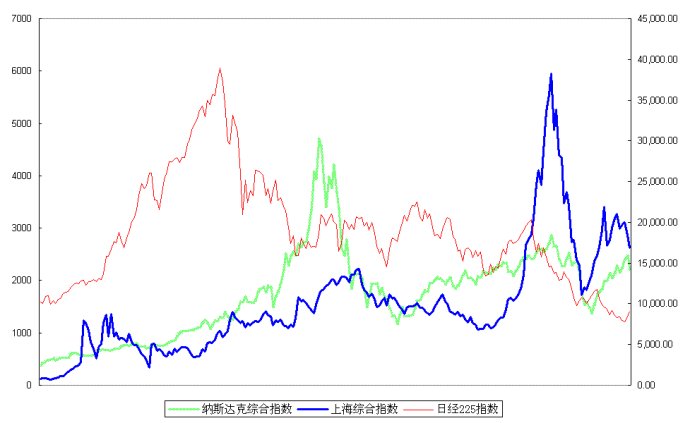

形成资本市场的泡沫原因具有明显的相似性,其基因构成来自之前投资狂欢。日本上个世纪80年代末、2000年美国纳斯达克和2007年中国股市泡沫都是因为过度投资引起最终破裂(见图1)。从经济背景分析,日本与中国股市资本市场破裂有着类似泡沫基因,既经济和资本市场双重过度投资的结果;而从股市技术图表分析,中国股市与纳斯达克有着明显相似性。按照基因相似形与遗传性的特征,那么展望中国股市此次调整,再次向1664点寻底已经是一个不可避免趋势。

中国股市是否反映中国经济一直是一个争论的话题。但是说中国股市是一个政策市,似乎争论和分歧就不那么多。由于体制原因,中国政府政策与中国经济紧密度确实是非常强,直接影响表现在,无论是宏观、中观、还是微观经济层面。这是真正的区别于它国的“中国特色”。但是从中国股市的历史走势来看,我们仍然认为,它在市场不同时间段,或多或少地反映了或着说包含了中国特色市场的宏观经济信息。特别是在当2007年中国股市一度市场市值超过了经济总量,因此反映经济准确度更加直接和精确。2007年股市回落,以及2008年底的探底回升,现在看,无不反映了或者说预期了经济可能发生的一切。此次主导市场回落房地产和银行类股,看似是非理性大幅回落,其实背后则是非常理性投资决策。因为房地产类股的下跌是对其行业预期不佳做造成的;银行类股反映的是信贷狂欢后其“隐性坏帐”的担忧,以及银行并因此提高资本金市场“直接圈钱”的回避。

注: 纳斯达克综合指数、上海综合指数(1990年1月-2010年5月)

日经225指数(1984年1月-2007年10月)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}