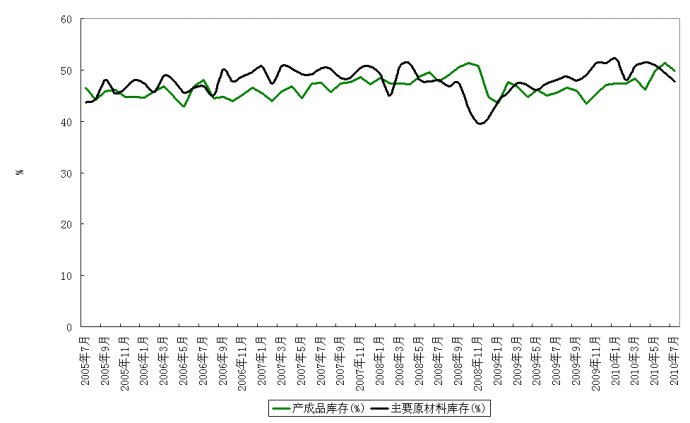

根据中国物流与采购联合会公布数据可以清楚看出,企业的再次去库存化已经开始,并且原材料的去库存化正在进行第二波,而产成品去库存化才刚刚开始第一波。此次再去库存化的导火锁来自信贷政策的调整以及房地产调控,此次去库存化有别于2008年去库存化首先是一个由于外部因素导致的,一个是由于内部经济政策转向的调整;其次一个是没有事先准备带有突发性的调整,一个是主动根据政策调整而做出的变化;三之前去库存化带来损失比较明显,而此次的调整由于市场化成分较多因此代价将比较小。如果在年底之前经济政策没有新的明显调整,政府能够采取“无为而治”的方式处理经济运行,那么企业去库存化将在几个月内之内结束,并且新的再库存化将按照经济运行实际情况逐步调整到比较合适供需状况,显然那样经济运行将比较接近市场“自然”状况,这样所谓市场“理想”状态是否出现还需要观察。目前观察中国经济“韧性”和“弹性”已经具备了,希望不在被外界因素所打乱。

最近进口增长下降比较快,特别是大宗产品的进口。这里既有经济速度下降引起的原因,也有企业去库存化的原因。由于去年“超级信贷”投放改变企业对经济预期,上游企业囤积原材料,下游企业扩大产能非常迅速,而今年第二季度开始政策转向,使得“各类”消费出现了从预期下滑到实际下滑的过程。上游企业去库存化从4月中旬就开始了,最为典型是钢材价格持续9周大幅下跌最为典型,目前钢材价格反弹与企业去库存化和减产,以及中介机构补库存(新的再库存)有相当大直接原因,虽然终端需求并没有较大改变,但是相信市场会自然寻找到基本平衡点,未来一段时间里,钢材波动将进入一个逐步收敛平滑期。汽车库存变化则是另一类作为产成品典型代表。最新公布消费增长数据出现下滑趋势,这里从汽车消费连续3个月开始环比下落中可以得到明显印证。到年底前汽车去库存化,适度地降低产量将行业突出表现。目前库存量为58天左右,仍然还低于金融危机时的72天水平,因此不必太过忧虑,因为汽车行业由于广泛地存在着竞争,以及大量合资企业存在,行业和企业的自我调节能力都非常强。

在此种经济状况下,为什么惟独房地产的价格没有出现明显回落,而只有优惠是价格“折扣”。这是因为首先房地产行业产品在2009年提前在“超级信贷”背景下库存已经释放完毕,其次房地产产品生产周期较之其他产品长,补库存需要时间,因此就出现虽然政策“打压”,房价依然如故的情况,目前主要城市的库存经过几个月极力“需要压制”,才刚刚从历史库存的最低位上升,因此这个市场才表现如此“玩劣”。从这个因素看,有关部门对重点城市第三套房政策反复强调是完全必要,控制需求是因为不得已为之,等待供求实质变化(房地产企业再库存化)依然需要时间。

最新公布的经济数据出现了少见的居民物价指数与生产价格指数运行方向背离情况,更多评论认为居民物价指数很快进入年内高点,而生产物价指数将继续下行。但是我们观点认为未必是这样的。居民物价指数仍然会有农产品价格拉动继续上行,而生产物价指数将随后几个月在生产终端产品企业去库存化后追上来,目前工业上游企业原材料去库存化已经接近尾声。国内钢材和铁矿石价格、国际石油价格反弹就是整体实况前兆。今年经济特点就是超大部分人预期。

数据来源:中国物流与采购联合会

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}