比赛是用来欣赏的(二)

女排在奥运小组赛以2:3负于荷兰队,而在半决赛则以3:1力克对手,说明中国和和荷兰的比赛属于势均力敌比赛,也属于悬念丛生剧情类型的比赛。那么观赏悬念类型比赛或者比赛之前制造比赛悬念,一般都有所谓复仇之战媒体渲染过程(其实媒体的进入也是现代体育比赛的一个部分),类似还有“同城德比”“国家德比”“打破不胜魔咒”等等渲染出来的悬念比赛,足球比赛比较常见剧情预设。悬念比赛剧情实际上以紧张扣人心弦为主要特征,比分...

女排在奥运小组赛以2:3负于荷兰队,而在半决赛则以3:1力克对手,说明中国和和荷兰的比赛属于势均力敌比赛,也属于悬念丛生剧情类型的比赛。那么观赏悬念类型比赛或者比赛之前制造比赛悬念,一般都有所谓复仇之战媒体渲染过程(其实媒体的进入也是现代体育比赛的一个部分),类似还有“同城德比”“国家德比”“打破不胜魔咒”等等渲染出来的悬念比赛,足球比赛比较常见剧情预设。悬念比赛剧情实际上以紧张扣人心弦为主要特征,比分...

女排在奥运会上又给我们奉献了一场超级经典的比赛。虽然女排的比赛关注度与几十年之前相比相差甚远(从微信朋友圈就可以略知一二),但是作为比赛满足了所有欣赏比赛的观众需求,比赛剧情其中的多次反转情节可谓跌宕起伏,吊足胃口。比赛需要出人意料的剧情,否则欣赏价值将降低。尤其比赛剧情两大要素悬念和反转要素必须具备其一。这次女排比赛精彩是在反转剧情要素,而不是在悬念剧情。因为之前女排奥运会小组赛的成绩,...

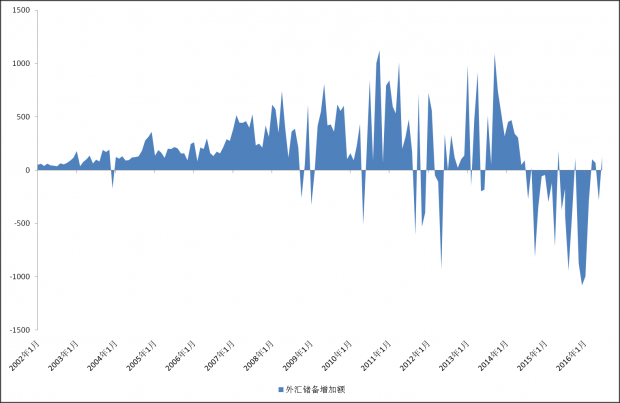

根据美联储公开数据中国政府投资美国金融资产国债、企业债券和股票大大早于通常人们印象,已经有非常长的历史,并且始于中美正式建交之前联络处时代。在中国能够公开谈论中国购买美国国债情况则不到两十年的时间。中国在2008年9月首次超过日本成为购买美国国债余额第一外资国,那年恰恰是美国次贷危机爆发的时期。之后几年中日两国作为第一和第二持有美国国债外资国,采取是同样政策继续增加美债数量(见图表),但是中国持有美国...

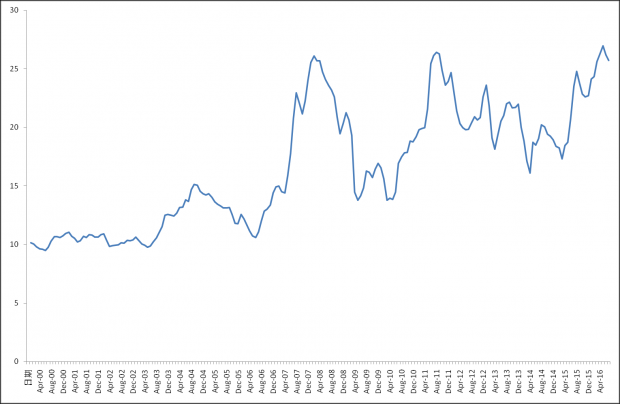

任何金融产品都有自己运行周期,决定周期因素非常复杂,但是经济趋势是第一决定要素,至于社会因素均属于突发性、非常态性的扰动因素。一国本币兑世界主要货币的汇率在完全市场化国家,金融产品中的汇率期货基本能够表明汇兑趋势,在局部市场化的国家(即有部分管制),汇率期货只能代表部分投资者预期,因此观察趋势时还要观察这个国家货币管制(干预)特点,以及货币黑市交易价格。在完全控制汇率国家,真实汇兑价格参考显然是黑...

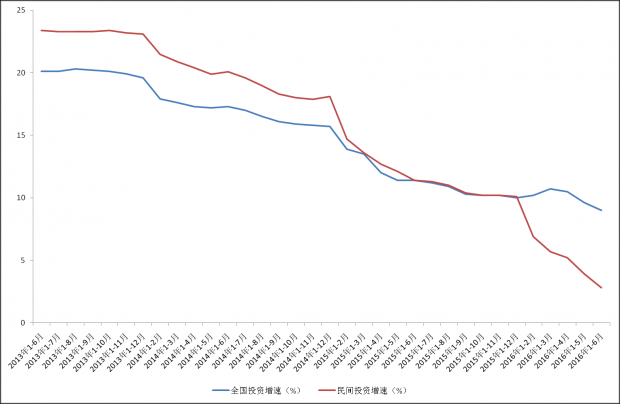

民间投资增长下降已经成为目前议论较多经济话题之一,并且成为有关部门十分焦虑的事情,企图通过政策强有力刺激改变这样的现状。但是也许这不是调整政策的问题,而是需要调整经济管理者的心态的问题,其实无为而治,也许对民间投资此时更好,政策有时乱动比不动更为糟糕。比如去年的股市和人民币汇率都出现政策失误后造成极大经济成本付出和经济信心损耗就是典型的例子。

首先我们先从民间投资增长趋势看看发生了什么(见图1))...

香港影片一般在华语区电影中被认为商业化最严重,远离人文和社会环境,纯粹娱乐的产品。但是最近当你看到了一组港产片后可能会感觉到有一种整体表达欲望在出现。宏观背景、人文关怀、寻找港人自我、焦躁不安情绪弥漫在影片中,代表作品有寒战2、老笠、树大招风、踏血寻梅,其中更为可贵的是出现一批新导演,似乎港片正在出现新浪潮,特征是介入社会关注、艺术表达形式多样、情绪带有躁动、焦虑和表达冲动。最终是否真的出现一代新...

短期而言,万科事件已经达到阶段性事态的顶峰。各方存在着找到一个软着路妥协方式,简单地说就是能度过短期的危机。目前万科股价的稳定是所有各方唯一共同利益,尤其A股,争议方股权大多表现和利益在此。由此这个是一个短期共同语言和妥协出发点,所以在万科恢复开盘前由于共同利益存在,因此目前争夺会平息下来的,也会出现疑似柳暗花明情形。但是此次争夺管理层与若干大股东裂痕,一定会埋下未来长期隐患。短期危机容易度过,地方政府也会在后面调解,但是中期危机不会很快地消失。

今年天气走势来看,夏季的中国将不会被高温困扰,而是预防暴雨的降临。自然气候是否高温引起人们情绪的焦躁,最终可以通过空调销售和用电量数据给予佐证。到6月时宏观经济在动能问题上就目前形势将不可避免引起何去何从的焦躁。国内股市是否能加入MSCI可能性又会引起新一轮焦躁。债券市场的恶化带来进一步不确定性,可能被更大半年度收尾时资金流动性再度紧张互为出现恶性事态循环的焦躁。南海问题法律和外交攻防战博弈将在6月变得更为激烈,局势的不明朗性可能带来更多的焦躁。国内舆情焦点事件也会在6月有一个阶段性的结果出来,它会是解决之前舆情焦躁情绪的起点还是一个中途,都会有一个答案。6月注定存在焦躁情绪出现可能性,面对如此形势未雨绸缪、预案需要准备、心定去迎接风雨的到来!

港片踏血寻梅真的不错,尤其细节处理。比如表演风格,有多位成熟演员参加,统一为一种表演认识非常不容易,之前沟通并且让演员信服成为一种主动行为非常不容易。美工设计场景,都是空间狭小,但都各具特色。摄影杜可风是大家,各种影像风格都能驾驭,保全了此片质量。导演也是该片编剧,其本身也是香港电影评论协会会员,因此这个社会事件在思想性和人文性进行了开掘,如果不是这样其他人做这个题材,可能就做出要么是恐怖片要么是情色片。以往香港片社会题材都是小众片子,这次该片进入金像奖范围是非常罕见的。这是与香港近些年社会生态变化有关。是否之后有大量此类社会题材进入市场或评奖,估计可能性依然不大,因为香港电影主流还是娱乐化,但是作为一种奇葩或者独立题材可能已经单元性质存在了。

雷案关注点可以归结为:一、案件过程中的执法方式是否合法。二、案件发生后面对质疑的调查和回应方式和主体程序是否正义和正当。三、此案最后终结方式是否对社会生态有所改进。最近系列舆情事件直指生命问题,与之前的空气雾霾、食品卫生是生存质量问题明显升级了。社会暴力化更应该引起重视,即出现权力杀公民、公民杀公民互杀的现象。社会各个角落都在出现用暴力解决问题泛暴力化状况。网上语言暴力其实这时间较之前几年有所下降,很难说是删帖的结果,还是说话已经变得无用。如果解决问题讲理方式开始被广泛质疑、文明处理问题方式就会消失。那么社会就没有安全的角落。目前解决逐步恶化的环境唯有和解,即官民的和解和民民和解。其中官民和解是关键。官和解于民就是勇于宽容、认错、改错和道歉,民需要谅解官,官民和解官负主要责任因为官是强势一方必须带头。

谷歌的AlphaGo计算机系统以4比1的总比分战胜了韩国围棋大师李世石。这是人工智能发展中的一个里程碑时刻。美国军火制造商洛克希德·马丁周二表示,该公司即将在超音速燃烧冲压喷气发动机技术上取得重大突破,基于此技术,美国空军可以低成本制造出六倍音速的战机。该公司早先称正在开发传奇的SR-71后续机型SR-72,采用的便是这种发动机技术。无人驾驶汽车的支持者周二敦促美国国会对行业进行监管,避免因为各州之间的法律差异而阻碍创新。谷歌、通用汽车、Lyft和德尔福等公司的代表认为,必须制定监管法规,但应该由美国联邦政府统一出台。谷歌已经成为系列科技产品创新领头企业迹象越来越明显。在我们热衷搞互联网+,美国却在科技引导下新型工业升级产品市场。