地产观察之置业热潮(9)

政策投机

中国房地产市场属于一个半市场化的市场。市场要素中的土地交易就是由政府控制,并且地方政府还充当土地使用权的“卖方”。在近10多年中国经济行业政策中房地产行业政府颁布政策最多,受到政策影响最多,引起波动也是最多的行业。虽然近几年出现了政策效应递减的情况,但是政策影响依然存在,而不是完全消失。政府在房地产行业投入的政策关注和政策运作,仍然没有结束的迹象,除了不动产登记有了明确改革时间表以外...

政策投机

中国房地产市场属于一个半市场化的市场。市场要素中的土地交易就是由政府控制,并且地方政府还充当土地使用权的“卖方”。在近10多年中国经济行业政策中房地产行业政府颁布政策最多,受到政策影响最多,引起波动也是最多的行业。虽然近几年出现了政策效应递减的情况,但是政策影响依然存在,而不是完全消失。政府在房地产行业投入的政策关注和政策运作,仍然没有结束的迹象,除了不动产登记有了明确改革时间表以外...

刚需神化

2008年全球金融危机后,中国经济在世界范围的影响力日益凸显,中国资金受到各国的欢迎,投资话语权地位快速上升。由于中国经济形势对世界经济形势的影响力的加强,中国内部经济政策和动态必然受到全球舆论的关注,中国经济政策内容中每一个新的设想、每一个新的词汇,即使非常本土化,没有对应的外部经济语汇,但是外部舆论也在不予余力地去解读,试图明白中国经济政策和经济动态是如何进行的。其实,国内人们解读...

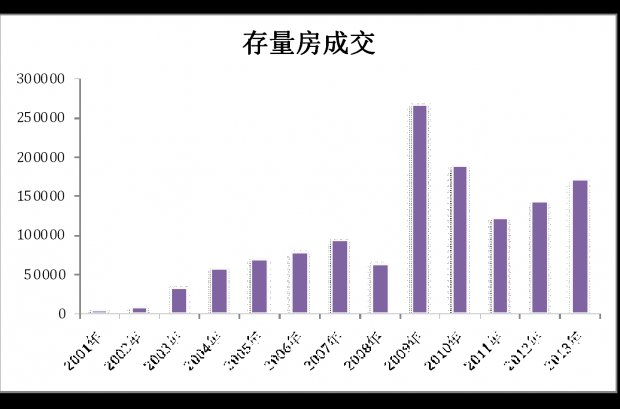

炒房运动

在任何房地产泡沫周期中投机活动是不可避免的。这种投机活动的出现也意味着房地产市场进入一个炽热阶段,但是并不说明这个市场很快地见顶,因为市场等待投机需求衰竭是需要时间的,只有当所谓最后一个“买单”者出现时,市场才能盛极而衰。在首次房地产宏观调控时就有许多专家和意见领袖预测市场将泡沫破裂走向衰落。后来几次调控也有类似的预测,但是似乎最终都让这些分析预测失败了。并且其中很多在这个方面曾经...

特权消费

在此轮置业热潮中一类特殊购买力是不能被忽视的,这种购买力是由一类特殊人群形成的目的直接、并且支付方式经常采取全现金置业行为。住房产品选择一般中高档的私密性比较强的小区或者公寓(保安和服务健全)。这种特殊购买力来自这些人群拥有的经济优势和权力优势。置业属于一种消费行为,这些人群消费可以归结为特权消费。特殊人群身份并不复杂大多是商人、企业高管和政府官员。这类人群置业目的单一要么拥有特殊...

家庭裂变

中国超级房地产周期置业高潮是由多种因素合力形成的。中国改革开放以来家庭组成和结构,随着时代变迁发生了非常大的裂变。通过几次人口普查统计数据表明,中国家庭每户人数在减小,呈现小家庭化趋势(见图1)。这种趋势与世界其他国家发展进程中情形完全同步。小家庭化必然带来房屋置业方面需求上升,单套中小户型住房在大多数城市依然是刚性需求主力品种,因为它迎合小家庭住房需求。反而大户型普通住房经常成...

产权文化

中国人希望拥有自己的“产权”的家的意识根深蒂固,租房住总是认为是无奈之举。这种“产权”私有文化也是中国人生存最重要奋斗目标之一。一旦经济条件容许,或者权力能够触及,中国人一般首选就是购买住房。安居乐业是中国人心目中理想的状态。必须创造这样条件,要么是上一代人给予下一代人购买住房,让其没有后顾之忧的提前消费;要么是个人含辛茹苦积攒或集合全家族财力购买住房。中国人的幸福观虽然不能说是拥...

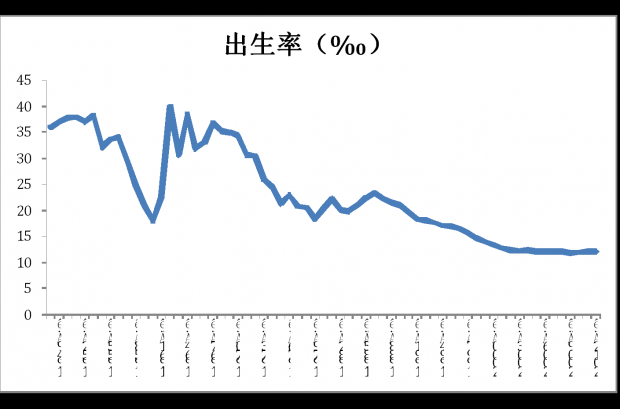

婴儿潮的故事

中国房地产行业无论经济地位还是舆论地位都处于这个国家的前端,但是这个行业内部确非常缺少研究这个行业人才,因为行业发展太快,赚钱太容易,根本不需要研究就能发财,因此行业内的人注意力都在如何更快地发展,即在搞关系上、搞钱上进行研究。而外部虽然很多人在谈这个行业如何如何,但是由于这个行业内部的极为圈子化,内部人信息化,所以外部评论这个行业时,经常被行内有社会话语权的人指责为不了解情况...

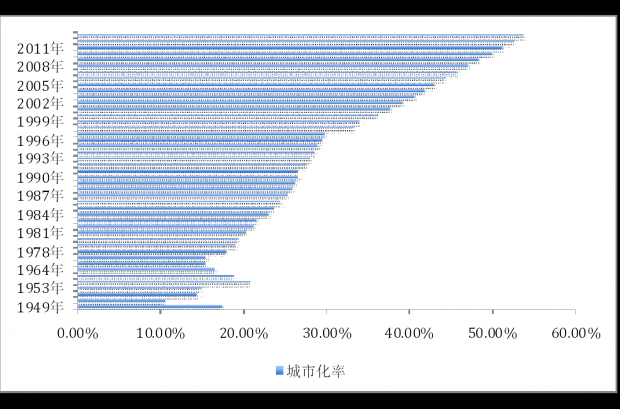

城市化真伪并行

城市化和城市化率在国际上是有通行的定义的。在中国,城市化率由于这个词汇比较学术,使用并不频繁,因此在定义方面没有什么同国际上有什么不同之处。但是城市化一词,往往在实践上和舆论表述上则又很大不同,可以说在中国“城市化”一词像一个筐什么都可以往里装,是地方政府干任何大事借口和理由。它是地方政绩工程、土地财政、融资平台等事情一切概念总称。而更加与城市化一词本身含义宗旨“减少农业人...

家庭再资产

任何超级房地产泡沫的产生除了货币作为环境条件因素外,其中消费者购房需求行为因素也占据非常重要位置。中国自1998年住房改革以来空前购房热潮,是一个自住型、改善型和投资型混合集中爆发的一个超级购房周期。虽然这种购房热潮源于住房政策的转变,但是政策不过是一个点燃器和触发点,其更大背景是中国家庭自1949年以来第一次进入整体性家庭自有住房资产再购置的过程,由于人口规模和城市数量较之1949年之前有...

终结篇 公积金迷雾

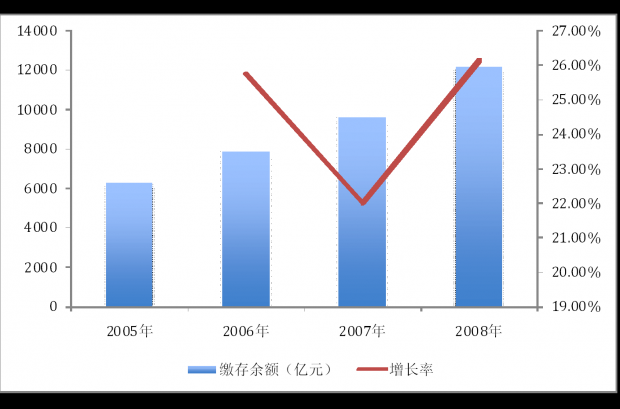

根据住建部公布的数据,截至2014年年3月,全国公积金实际缴存职工为1.06亿人,缴存总额达6.47万亿元,缴存余额为3.27万亿元。而在2011年底缴存余额为2.1万亿元。表明近些年住房公积金增长速度相当地快。余额存量资金规模已经达到令人瞩目的地步。但是无论媒体还是社会对于住房公积金的了解和认识都非常少,似乎它总是充满着一层迷雾。

从住房公积金覆盖面角度来看,首先缴存职工人数1.06亿人看似比...

房奴命运

房奴现象是指来自很多国家关于中产阶层,为还房贷过着含辛茹苦的生活。人们为拥有自己“产权”的住房打拼着。房奴一词属于推向负面极致说法,既有自嘲成分,也有无奈成分。中国人长期就有拥有自己住房的传统意识,这种意识一个是不满足家庭群体“蜗居”状态改善性需求强烈;另一个是小家庭化后独立拥有房子的需求旺盛。由于中国人家庭集体意识较强,在家庭成员购房住房时资助现象较为普遍,这是在大多数国家中没有...

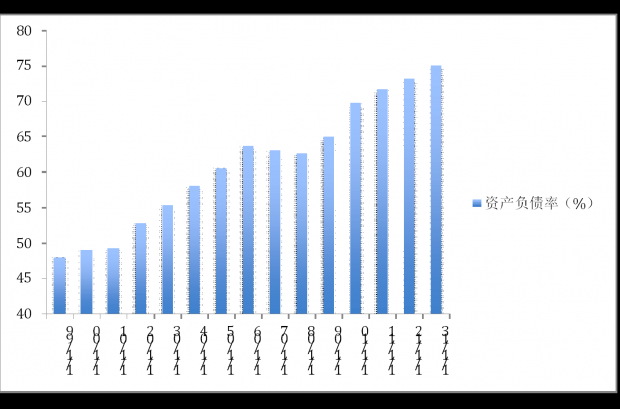

房企举债

进入2014年中国经济其中债务问题总是作为一个焦点话题被提及。人们按照常规市场逻辑也在预测着各类债务爆发的时点和可能的对宏观经济的影响。当然面对这类问题政府如何反应也是众人揣测一个方面。目前看债务问题在经济各个领域中具有普遍性存在,并且可以说还相当严重。各类债务的展期活动其实已经在进行中了。传统的处理债务问题手法,比如处理坏账资产管理公司已经出现新的处理迹象,比如省一级以往没有过的处理...

简单地整理一下自己在搜狐微博上(http://t.sohu.com/u/30015207)的2014年7月财经微评,供自己日后反省和公众评论之用。

7.02

定向加杠杆(1):中国人民银行决定从2014年6月16日起,对符合审慎经营要求且“三农”和小微企业贷款达到一定比例的商业银行(不含2014年4月25日已下调过准备金率的机构)下调人民币存款准备金率0.5个百分点。

定向加杠杆(2):中国银监会调整商业银行存贷比计算口径定向加杠杆

...

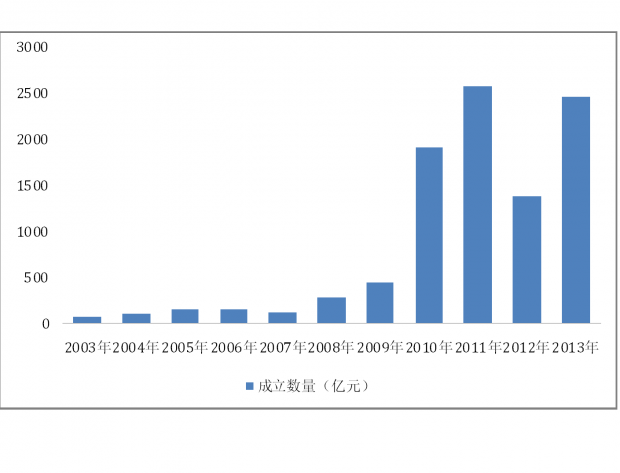

信托排险

在成熟房地产市场,房地产信托和房地产基金是主要投资房地产行业的工具。中国房地产基金市场始终处于议论阶段,中央银行在2004年首次进行宏观调控时候就提出建立房地产基金的设想。但是由于政府内部各部门对其认识有非常大的分歧,加上房地产行业本身缺少呼应外,因此央行的建议处于孤掌难鸣情形。接下来屡次的政府房地产调控,房地产行业都对当时央行房地产信贷收缩政策有较大不满,因此央行也不再对此发表意见,...

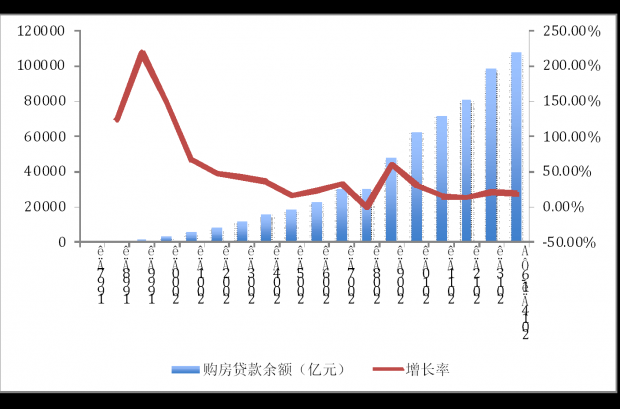

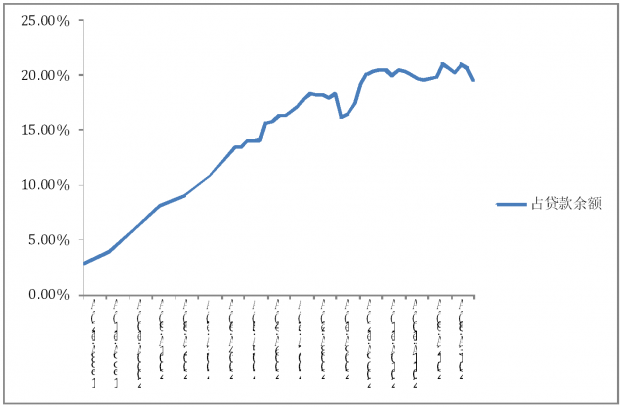

信贷悬疑

截止2014年第二季度末,中国银行系统的房地产贷款余额已经达到了16.16万亿人民币。占整体贷款总额的19.5%,是所有经济行业中位于第一贷款大户。值得指出的是,此数据并不包括所谓中国特色影子银行给予房地产各种名目贷款,也不包括民间、外资给予房地产诸如高利贷、过桥贷款(土地购买或上市股权购买)。如果包括这些房地产贷款,那么房地产行业所占社会融资贷款总额接近总体30%。中国所有的商业银行房地产贷款占各...

冷钱变热钱

中国经过30多年改革开发的发展积累了非常大的经济实力,国家财力和民间资金都非常充沛。房地产市场一直是资金流向的重点行业,人们追逐着房地产资产,而房地产资产价格上升又给中国人带来财富和资产的提升。海外来的资金、民间积累的资金,以及来自制造业企业资金,这些年都在向房地产行业汇集。庞大资金形成了一股强大投资和逐利的力量,不断地搅动着房地产市场,并使它不断地升温,走向过热和泡沫状态。由于资...

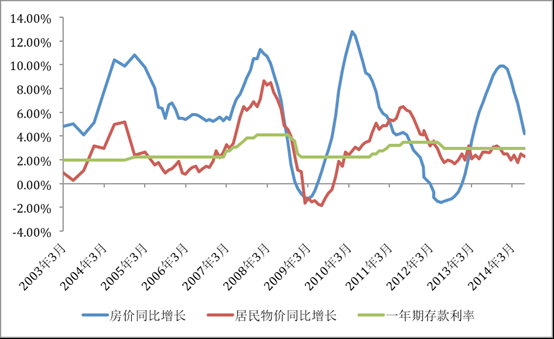

利率失位

中国货币政策经常被诟病的问题是,一个货币发行量太大,总是把存款准备金作为首选货币调节器;另一个是利率调整不灵活,对通货膨胀熟视无睹,反应落后于宏观经济形势。但是如果对于中国政府在政治上和经济上属于超强势政府性质没有争议的话,那么这种独一无二现象并不异常。分析和预知其行为脉络也并非是一件困难事情,因为它是有自身逻辑的行为,不是非理性的选择。强势政府介入经济在货币政策上的选择一定是在货...

升值魔咒

如果一个国家的货币相对于国际主要货币处于持续升值的状态,一般对于其国内资产价格(股市和房地产市场)都有明显的推动的作用。尤其在一国货币经过一个长期的稳定阶段(汇率波动在一个很小的区间)或者货币从持续贬值开始逆转,进入一个强劲的升值周期,并且在投资市场形成了集体共识,对于一国主要资产价格都会形成所谓“牛市”情形。汇率政策制定是主权国家的权利,这一点从理论上无可争议,但是在现实的世界里...

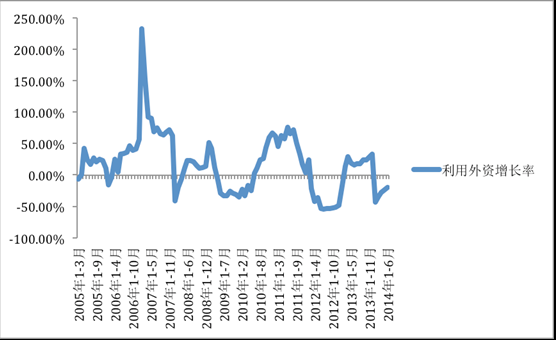

美元迷思

在全球化的今天,一国的货币盛宴从来都是国际化的。国际货币身影可以说处处可见,尤其作为当今世界头号货币的美元,以各种面目和方式进入并参与一国的货币盛宴。国际货币在特殊时段即一国投资或经济高峰期经常被称之为海外热钱,可以直接参与一国资本或者资产市场投资,可以间接通过信贷方式拆借给一国的本土机构。如果恰逢一国正在处于房地产投资的高峰,那么这些国际货币必然流向房地产市场和房地产企业。从近...

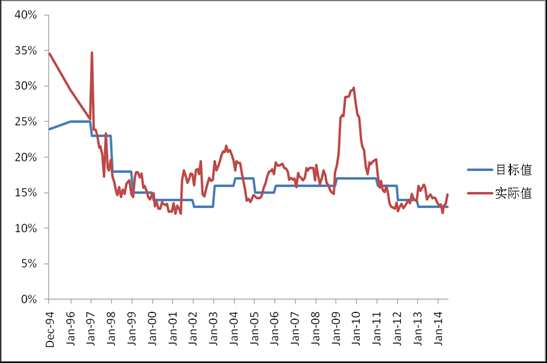

央行屡屡失守的目标

超级泡沫来自超级资金,超级资金来自超级的流动性;超级流动性来自超乎寻常的货币政策。任何资金流动性有主动性货币政策所带来的,也有受到外部流动性被动性所造成的。中国货币超级流动性,既又主动带来的,也有受到外部影响被动带来的。由于中国政府属于强势性政府,介入经济比较直接,因此货币政策大多数时间里表现的非常强势,非强势阶段一般在经济调整期,不过这样时间都比较短暂。外部影响的中国资...